新能源汽車市場的爆發推動了中國動力電池行業的蓬勃發展,吸引大批企業加速布局鋰電以搶占市場先機。在這場動力電池市場競賽中,從鉛酸轉型而來的鋰電企業作為一支不可忽視的力量,其市場表現也格外引人注目。

截至目前,包括超威動力(00951.HK)、天能動力(00819.HK)、猛獅科技(002684)、駱駝股份(601311)、南都電源(300068)、雙登集團、雄韜股份(002733)、圣陽股份(002580)等多家大型鉛酸企業都在動力電池領域積極布局。這些企業在動力電池的產能布局、市場開拓、品質提升、技術創新等方面都爆發出了絕不亞于傳統動力電池企業的決心和力量。

2016年,上述鉛酸企業的鋰電業務在業績增長、產能擴充和產品品質提升等方面都取得了較大進展。基于對新能源汽車市場的長期看好以及對企業技術和產品的信心,這些動力電池企業并未放緩其在2017年的擴張腳步。

值得注意的是,盡管這些鋰電企業都有自身發展優勢,但與傳統動力電池企業的發展規模還存在一定的距離。鋰電網梳理了8家國內鉛酸電池企業的鋰電業務發展情況發現,這些企業在同一條起跑線上也跑出了不同的成績,逐漸呈現出梯隊競爭態勢。

動力電池產能大幅擴充

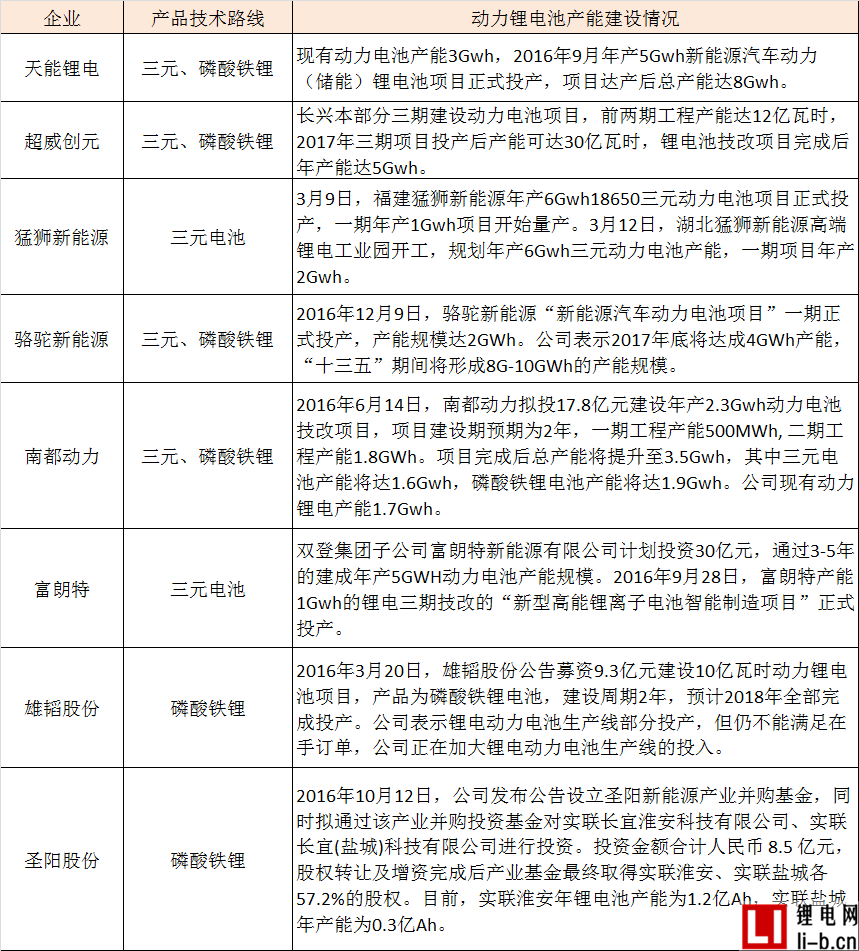

在新能源汽車市場持續增長影響以及新版動力電池規范8Gwh產能的要求之下,2016年中國動力電池行業掀起了大規模的產能擴充浪潮。其中鉛酸巨頭旗下的主營鋰電的子公司在動力電池產能擴充的力度和速度方面一點也不亞于大型動力電池企業。

從產能建設來看,天能、超威、猛獅科技、駱駝集團四家鉛酸巨頭的動力鋰電池產能的布局規模和速度較快,企業產能與大型動力電池企業相比也不逞多讓,其中猛獅科技的產能規模最大。而南都動力、雄韜股份、圣陽股份等企業的動力電池產能建設速度相對較為緩慢。

從產業鏈布局來看,在建設動力電池項目的同時,也有多家企業在向上游原材料和下游整車制造、廢舊電池回收等延伸布局,打造新能源汽車全產業鏈閉環。

從產品技術路線來看,上述企業基本都具備三元電池和磷酸鐵鋰電池的生產能力,其中三元電池的占比較多,絕大多數企業的產品都已經通過了國家強制性能檢測認證。

從產品應用情況來看,上述企業的動力電池產品已經廣泛應用于微型車、新能源乘用車、專用車領域,并逐步向新能源客車和儲能領域延伸。

高工產研鋰電研究所(GGII)認為,憑借著在品牌、渠道上的資源,加上多年的技術積累和客戶沉淀,鉛酸電池企業轉型鋰電優勢明顯。未來幾年,這些企業將會在未來新能源汽車動力電池市場競爭中扮演重要的角色,而鋰電業務也將成為上述鉛酸電池企業重要支柱。

三家企業入圍2017年前兩批推薦目錄

受2016年年底四部委發布《關于調整新能源汽車推廣應用財政補貼政策的通知》將補貼金額與電池系統能量密度掛鉤,以及前五批《新能源汽車推廣應用推薦車型目錄》(下稱推薦目錄)推到重審,電池企業需補交能量密度檢測報告等政策影響,2017年1-2月新能源汽車市場整體表現并不理想,鋰電產業鏈上下游市場較為冷清。

當前而言,動力電池企業的首要任務就是提升電池系統能量密度,產品通過新國際檢測進入《汽車動力蓄電池行業規范條件》企業目錄。能否匹配新能源車型出現在2017年的推薦目錄中成為了電池企業參與2017年動力電池市場競爭的關鍵。

1月23日,工信部發布《新能源汽車推廣應用推薦車型目錄》(2017年第1批),該批次目錄共有185款新能源車型入選。3月1日,工信部發布《新能源汽車推廣應用推薦車型目錄(2017年第2批)》,該批次共有201款新能源車型上榜。

鋰電網梳理統計發現,在配套車企的電池企業中,除了有寧德時代、比亞迪、國能電池、萬向A123、沃特瑪、國軒高科、中信國安盟固利、星恒電源、遠東福斯特、天津力神、億緯鋰能、深圳比克、微宏動力、孚能科技、普萊德、海四達、東莞創明等多家動力電池上榜之外,在鉛酸轉型的鋰電企業中,已有超威創元、天能鋰電、南都動力三家電池企業入圍。

鋰電池產業鏈企業推廣,鋰電網(li-b.cn)歡迎投稿。