目前全球智能汽車產(chǎn)業(yè)市場規(guī)模已突破300億元,美、德、日等智能汽車產(chǎn)業(yè)正處于快速發(fā)展階段,各國相關(guān)的法律法規(guī)也在不斷完善,谷歌、沃爾沃、博世等部分技術(shù)領(lǐng)先企業(yè)的有條件自動化駕駛汽車已開始路測。國內(nèi)智能汽車產(chǎn)業(yè)起步相對較晚,但產(chǎn)業(yè)發(fā)展迅速,以打造智能汽車與智慧交通創(chuàng)新示范區(qū)為抓手,加快推動智能汽車產(chǎn)業(yè)的發(fā)展,車企、互聯(lián)網(wǎng)企業(yè)等紛紛涉足自動駕駛,推動自主式和協(xié)同式技術(shù)進步,產(chǎn)業(yè)規(guī)模不斷提升,對資本、人才等“虹吸效應(yīng)”日趨顯著。值此之際,賽迪顧問通過對產(chǎn)業(yè)深入的研究,為政府、企業(yè)、投資者等剖析現(xiàn)狀,明確未來方向,指明重點投資領(lǐng)域,提供發(fā)展建議。

自動駕駛是汽車行業(yè)發(fā)展必然趨勢。賽迪顧問研究認(rèn)為,國內(nèi)產(chǎn)業(yè)將進入加速發(fā)展階段,未來五年將形成千億元市場規(guī)模,自主式和協(xié)同式技術(shù)將呈現(xiàn)融合發(fā)展的態(tài)勢,智能汽車的進步將助推新能源汽車的發(fā)展。從技術(shù)的演進路線來看,2020年之前,重點投資ADAS硬件設(shè)備,比如雙目攝像頭、毫米波雷達、激光雷達、3D精準(zhǔn)地圖等傳感器系統(tǒng),2020年之后,重點投資芯片、算法等。

國內(nèi)智能汽車產(chǎn)業(yè)面臨三方面挑戰(zhàn)

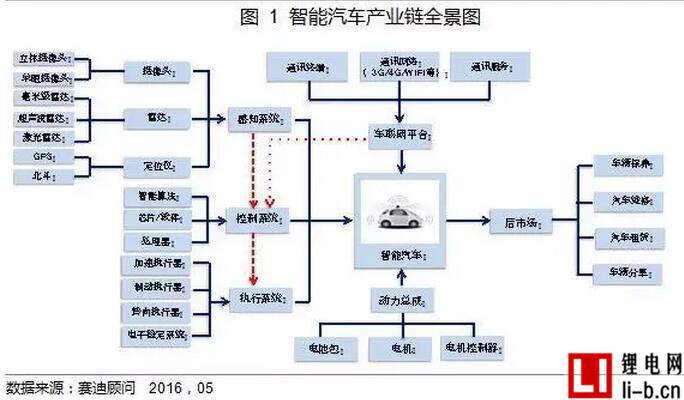

綜合國內(nèi)外權(quán)威機構(gòu)對智能汽車的定義,賽迪顧問研究認(rèn)為,智能汽車是指搭載了先進的傳感系統(tǒng)、控制系統(tǒng)、決策系統(tǒng)、車聯(lián)網(wǎng)平臺,通過通信網(wǎng)絡(luò)技術(shù)實現(xiàn)V2V、V2I、V2X等的全方位網(wǎng)絡(luò)連接,具備信息共享、環(huán)境感知、智能決策、自主控制功能等的新一代汽車。

三大系統(tǒng)、一個平臺和一套總成構(gòu)建起智能汽車。從智能汽車產(chǎn)業(yè)鏈看,產(chǎn)業(yè)鏈前端核心部件主要由三大核心系統(tǒng)、一個平臺和一套總成組成。其中三大核心系統(tǒng)指感知系統(tǒng)、控制系統(tǒng)和執(zhí)行系統(tǒng),感知系統(tǒng)由攝像頭、雷達、定位儀等傳感設(shè)備組成,控制系統(tǒng)由芯片、處理器和算法等構(gòu)成,執(zhí)行系統(tǒng)主要由加速執(zhí)行器、制動執(zhí)行器、轉(zhuǎn)向執(zhí)行器和電子穩(wěn)定系統(tǒng)等組成;一個平臺指車聯(lián)網(wǎng)平臺,其由3G/4G/無線等通信網(wǎng)絡(luò)、通信終端、精確3D地圖等組成;一套總成系統(tǒng)指動力總成系統(tǒng),主要包括動力電池包、電機、電控等。

自動駕駛技術(shù)分為自主式和協(xié)同式兩類。自主式是基于先進的車載傳感裝置和控制系統(tǒng),應(yīng)用人工智能等技術(shù),實現(xiàn)汽車對車身自主控制的智能汽車。協(xié)同式是集成信息通信、車聯(lián)網(wǎng)、云計算等技術(shù),實現(xiàn)車與環(huán)境之間信息互聯(lián)互通和實時交互的智能汽車。自主式技術(shù)對先進的車載傳感裝置高度依賴,實現(xiàn)該方案需要部署數(shù)量龐大的傳感器,成本較高;協(xié)同式技術(shù)對便利的通信基礎(chǔ)設(shè)施高度依賴,實現(xiàn)該技術(shù)方案需要配套非常便利的通信基礎(chǔ)設(shè)施,短期內(nèi)推廣難度較大。賽迪顧問認(rèn)為,這兩種方案均不能完全滿足全工況完全無人駕駛的需要,要實現(xiàn)全工況完全無人駕駛的目標(biāo),有賴于兩種技術(shù)的融合發(fā)展。

國外自動駕駛技術(shù)已經(jīng)處于L1-L2階段,國內(nèi)尚處于L0-L1階段。根據(jù)SAE、NHTSA、《中國制造2025》對智能汽車發(fā)展階段的劃分,賽迪顧問研究認(rèn)為,隨著智能汽車的智能化程度的不斷提升,實現(xiàn)完全無人駕駛需經(jīng)歷無自動化、駕駛輔助、部分自動化、有條件自動化和完全自動化駕駛五大智能化提升階段(L0-L4)。目前國外自動駕駛技術(shù)已經(jīng)處于L1-L2階段,國內(nèi)尚處于L0-L1階段,主要的市場應(yīng)用集中于高級駕駛輔助系統(tǒng)(ADAS),沃爾沃、奧迪、奔馳、博世等國外自動駕駛技術(shù)領(lǐng)先企業(yè),已經(jīng)紛紛推出適用于城市擁堵情況下的擁堵輔助系統(tǒng),該系統(tǒng)可以使汽車在城市擁堵、車流低速行駛的情況下,自動跟隨前方車輛行進,是ACC和LKA技術(shù)的集成與延伸,已進入有條件自動化駕駛階段(L3)。

國內(nèi)智能汽車產(chǎn)業(yè)面臨技術(shù)、環(huán)境及政策三方面挑戰(zhàn)。首先,核心技術(shù)待突破。目前國內(nèi)雷達技術(shù)不夠完善,汽車電子控制總線CAN技術(shù)也亟須掌握等。其次,道路基礎(chǔ)設(shè)備未形成配套。道路基礎(chǔ)設(shè)施建設(shè)及統(tǒng)籌規(guī)劃導(dǎo)致智能駕駛難以實現(xiàn),國內(nèi)復(fù)雜的道路環(huán)境,道路的適用性驗證難度比較大,傳統(tǒng)的驗證體系還難以適合智能汽車的需求。再次,法律法規(guī)滯后。相關(guān)機構(gòu)仍未出臺自動駕駛的相關(guān)交通道路安全法律法規(guī),已有的政策及實施條例阻礙智能汽車的進一步發(fā)展。最后,缺乏適合智能汽車測試的綜合路況試驗場。智能網(wǎng)聯(lián)汽車需要做到真正上路,需要經(jīng)歷“仿真測試—模擬場測試—公共道路測試”三大測試階段。目前國外傳統(tǒng)的整車試驗場及為智能汽車專門打造的新型綜合試驗場不斷地完善,為智能汽車的路測提供非常好的支撐。目前,國內(nèi)在這方面的支撐也略顯不足。

發(fā)達國家加快發(fā)展智能汽車搶占技術(shù)及市場制高點

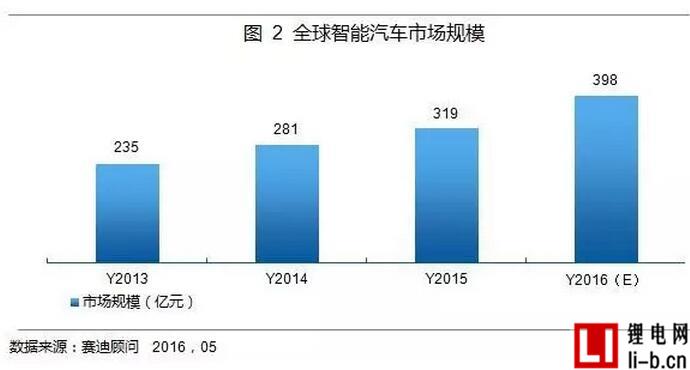

在全球市場上,全球輔助駕駛系統(tǒng)的市場規(guī)模約319億元。結(jié)合目前全球輔助駕駛系統(tǒng)2%~5%左右的滲透率,實現(xiàn)L1階段的輔助駕駛功能需要500美元左右的投入,實現(xiàn)L2階段的輔助駕駛功能需要1650美元左右的投入。賽迪顧問研究認(rèn)為,2015年全球輔助駕駛系統(tǒng)帶來的市場規(guī)模約319億元,預(yù)計2016年全球汽車銷量突破9000萬輛,輔助駕駛系統(tǒng)市場規(guī)模有望達到398億元,如圖2所示。

美、德、日三國最早于2017年開售有條件自動化駕駛汽車。以美國、德國及日本為首的發(fā)達國家積極布局智能汽車產(chǎn)業(yè),各國整車廠商積極為產(chǎn)品搭載駕駛輔助及有條件自動駕駛技術(shù),加大核心技術(shù)研發(fā),已經(jīng)明確了高度自動駕駛商業(yè)化時間計劃表,其中美國計劃2017年實現(xiàn)高速公路自動駕駛(L3)商業(yè)化,日本2018年將實現(xiàn),德國最遲將于2020年發(fā)售自動駕駛(L3)汽車。他們皆致力于搶占智能汽車技術(shù)及市場的制高點。

鋰電池產(chǎn)業(yè)鏈企業(yè)推廣,鋰電網(wǎng)(li-b.cn)歡迎投稿。