一、2017年中國稀土價格走勢及市場供需預測

全球供給穩定增長。2015年全球稀土產量約為19.7萬噸,我們預測2017年全球稀土(包括輕、中重稀土)產量約為19.88萬噸,較2016年幾乎持平,其中中國產量為16.9萬噸,約占全球85%;預測2017年全球供應將達到20.11萬噸,其中中國供應約減少0.77萬噸,除中國外供應增加1.0萬噸。

中國稀土供給側改革增強收縮預期。2016年中國工信部發布的《稀土行業發展規劃(2016-2020年)》要求到2020年控制在14萬噸內,由此測算每年產量同比將減少4.58%。預計2016年中國稀土供給約為16.9萬噸,刨除國家10.5萬噸的開采指標,黑稀土約為6.4萬噸,占稀土總體供應的37.9%。

2016年全球REO稀土消費量約為14.77萬噸,我們預測2017年將達到15.97萬噸,年均增速維持在7.5%。受新材料需求和出口拉動,預估2016年稀土REO消費將達到13.0萬噸,2017達到13.7萬噸,年均增速在5%左右。2016年,中國稀土的出口量增幅預計在20%左右。

稀土供應逐步收縮

稀土產品價格出現反彈

據預測,2017年稀土價格整體保持回升的態勢,受到“收儲”和“打黑”等政策端預期的影響將有助于消化和規范過剩產能,供給收縮或將帶給行業集中度上升,預計中、重稀土價格抬升將較為明顯,均價將比2016年上升20~25%;氧化鐠釹上升速率維持在10~15%。

二、2017年中國鋰價格走勢及市場供需預測

新能源汽車持續發力,產業鏈逐漸完善。一方面,新能源汽車數量持續增長帶動了鋰離子動力電池等原材料的供應,產能將得到進一步釋放,有望形成千億級的巨大市場;另一方面,對因新能源汽車大量投產而產生的廢舊電池的有效回收和再利用將不斷完善鋰產業鏈,促進供需平衡。

2014-2020年中國新能源汽車產量預測

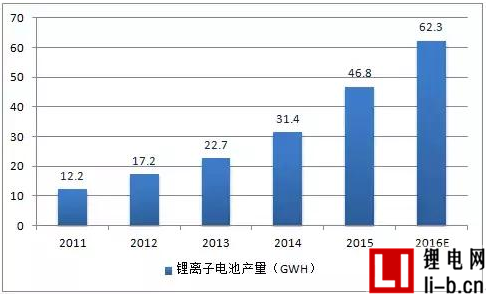

2011-2016年中國鋰離子電池產量預測

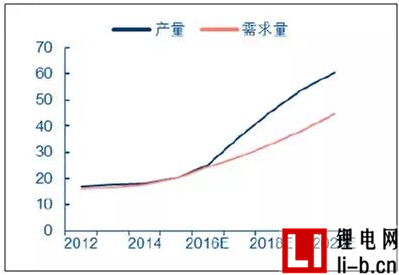

全球鋰產量穩步提升,繼續保持供過于求的行業態勢。2017年產量預期增加42.46%至35.83萬噸,需求增長16.58%至28.33萬噸,全球過剩7.5萬噸。

2012-2016年全球鋰消費結構

全球鋰供需預測

預計中國2017年鋰產量將達到7.24萬噸,同比增長12.75%,增速較2016年大幅提高。2017年消費預期為9.15萬噸,同比增長8.78%,基本持平。需求動力來自以下幾個方面:1)受新能源市場擴張影響,新能源汽車和鋰蓄電池產量大幅提高;2)由電子設備升級換代帶動下游產業,如手機,電動汽車的快速增長;3)市場環境有所好轉,引發碳酸鋰、氫氧化鋰等原材料價格飛漲;4)鋰離子電池供應鏈相關兼并購事件頻發,資源進一步整合利用,產能擴大化。

2017年中國鋰供需平衡(單位:萬噸)

三、2017年中國鈷產量及市場供需預測

2016年全球精煉鈷預計過剩1000噸,其中產量預期增長3.06%至10.1萬噸,消費量增長8.70%至10萬噸。按照目前的增長速度,我們預計2017年精煉鈷供過于求情況將發生改變,短缺3000噸。

國內方面,2015年中國原生鈷產量為5.5萬噸,受礦產資源供給限制,預計2016年原生鈷產量下降6%至5.3萬噸,未來供給會進一步收縮。由于鈷需求量將繼續保持10%以上的增長,在2017年鈷會出現短缺情況。消費方面,國內電動大巴多用磷酸鐵鋰電池,鎳鈷錳酸鋰電池市場份額占比較少,影響鈷的需求增速,另外一方面工信部調整了新能源補貼政策,啟動標準退坡,設置了補貼上限并調節為事后清算,未來一定程度上會影響汽車的產銷。

全球與中國精煉鈷產量

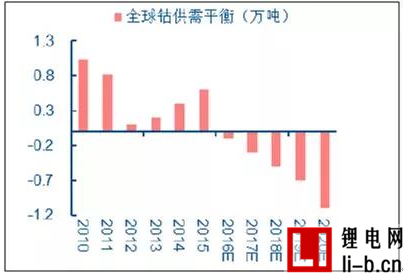

2010~2020年全球鈷供需平衡表