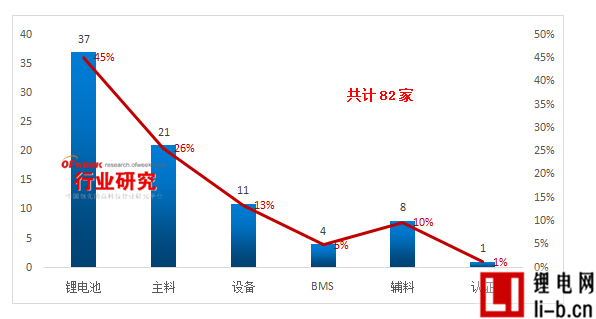

據OFweek行業研究中心統計,截止2016年7月中旬,新三板已掛牌、擬掛牌的鋰電產業鏈上的企業總數達到82家,其中處于中游的鋰電池、PACK及模組的生產企業共計37家,占比約45%;正、負極材料、隔膜及電解液生產加工企業共計21家,占比25%,動力電池控制系統(BMS)、電池結構連接件、鋰電生產測試設備、輔助材料等合計占比約30%。

乘聯會數據顯示:2016年上半年新能源車總銷量12萬臺,同比增長135%。純電動車和插電混動銷售分別為8萬臺、4萬臺,同比增幅為166%和91%。伴隨著新能源汽車產業量的爆發式增長,鋰電池作為目前新能源汽車的主要動力源,其產業鏈得到了飛速的發展和更多的市場機遇,并爆發出大量的財富機會。市場的廣闊前景更讓各路資本亦蜂擁而至,紛紛布局鋰電池產業鏈的各個環節。

有人會問,鋰電池的產業鏈結構是什么樣的?有哪些投資方向?下面一張鋰電池產業鏈全景圖就能讓你豁然開朗!

鋰電池產業鏈全景圖

面對這么多投資方向,看別人都怎么選擇

據OFweek行業研究中心統計,截止2016年7月中旬,新三板已掛牌、擬掛牌的鋰電產業鏈上的企業總數達到82家,其中處于中游的鋰電池、PACK及模組的生產企業共計37家,占比約45%;主營正、負極材料、隔膜及電解液主料生產加工企業共計21家,占比25%,主營鋰電設備、動力電池控制系統(BMS)、輔助材料以及電池認證的企業數量分別為11家、4家、8家以及1家。

針對新能源汽車放量,目前動力電池企業已經紛紛推出激進的擴產計劃,隨著動力鋰電池企業紛紛擴產,動力電池市場將處于低端需求過剩、高端需求短缺的局面。

電池管理系統(BMS)在保障動力電池安全和提高電池壽命方面具有無法替代的核心地位,一般占到動力電池成本的5%至15%左右,在新能源汽車快速放量的推動下,鋰電池的安全標準將進一步提升。電池管理系統作為提升鋰電池安全性的重要途徑,將迎來更多政策扶持,市場需求也有望獲得大幅擴容。

新三板已掛牌、擬掛牌的鋰電相關企業分布(截止2016年7月)

資料來源:OFweek行業研究中心

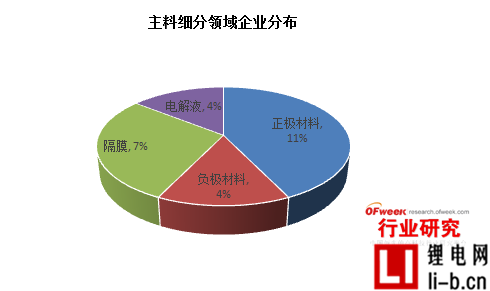

從主料的細分領域來看,主營正極材料的企業數量占企業總數的比例最高,達到11% ,作為鋰電池生產的核心關鍵材料,正極材料占鋰電池原材料成本的30%左右,隨著國內新能源汽車市場的爆發性增長,直接拉動了鋰電正極材料的市場需求,但受碳酸鋰等原材料成本上升及產能嚴重過剩影響,產品毛利率較低,低于企業電池和設備企業。

目前負極材料仍以碳素材料為主,如天然石墨、人造石墨、中間相炭微球等。不過目前石墨負極的性能已經趨近材料的理論值,為提高負極的能量密度,鈦酸鋰、硅碳復合材料、硅基錫基合金負極材料等新品種正在研發當中,然而新材料均有技術和成本問題需要解決,未來2-3年碳素材料仍是主流。全球負極材料產能同樣過剩,行業毛利率低于10%。

電解液占鋰電池總成本的10% 。市場競爭逐漸激烈,行業毛利率20%左右。不過由于客戶認證時間相對較長,添加劑配方有所差異化,龍頭優勢較為明顯,盈利能力仍好于正負極材料。

隔膜是四大材料中工藝門檻最高、毛利率最高(50%以上)的產品。為提高安全性(熱穩定、抗刺穿),在隔膜上涂覆陶瓷等納米材料或采用新基體材料是未來發展趨勢。

資料來源:OFweek行業研究中心

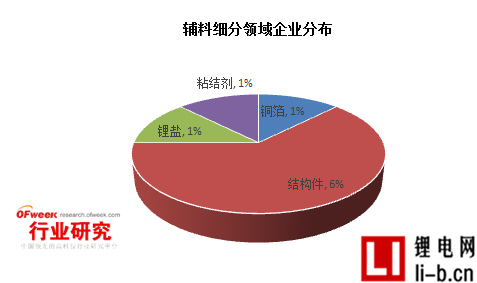

從輔料的細分領域來看,主營結構件的企業數量占企業總數的比例最高,達到6% ,輔料領域的產品市場成熟度高,客戶關系的穩定性強,毛利率穩定,隨著電池的標準提高,及動力電池成本降低趨勢,順應市場需求,提供高品質,高性能,低成本的產品是企業發展的趨勢。

資料來源:OFweek行業研究中心

BMS是塊大蛋糕,看你有沒有料!

從上述的分析和上市企業的分布情況,我們可看到,BMS作為新能源汽車的核心控制系統,其市場空間是不斷擴大的,但是現在BMS的廠商的數量卻是相對較少的,根據供求關系理論,其市場競爭力相應的會比較小。OFweek行業研究中心分析,BMS進入企業少的最重要的原因是BMS的技術門檻比較高,國內掌握核心技術的企業少之又少,關鍵是掌握BMS的核心編碼并精通其中的運行邏輯,所以想分得這塊蛋糕,有實力的你怎能錯過?