鋰電網訊:不可思議,雖然新能源汽車補貼變少了,這家鋰電池產業鏈上的公司卻還能大發“橫財”。

簡單粗暴的讓你感受一下它的財務數據。

2015年—2018年,它的營收分別為4.1億元、7.71億元、11.09億元;凈利潤分別為0.92億元、1.81億元、2.86億元,蹭蹭蹭往上漲。

如果看預收賬款,更嚇人。2015年—2018年,它的預收款項分別為1.97億元、4.54億元、6.45億元和7.75億元,近三年狂攬18.65億元!

它的名字叫做杭可科技,一家生產鋰電池檢測設備的企業。

原來,日韓電池廠商們早就對中國市場虎視眈眈。此前因為被補貼“趕出”市場的日韓廠商們,在中國新能源退補的情況下開始反擊。2016年開始,日韓電池廠商又開始在中國大規模建廠。

雖然沒有成為國內鋰電池巨頭寧德時代和比亞迪的核心供應商,但抱住了日韓企業大腿的杭可科技,業績增速依然粗暴。

退補,竟會成為杭可科技的風口,真是魔幻。不過,隨著這輪電池廠商們的擴建潮進入尾聲,杭可科技的業績增速似乎開始下降。

“2019年,公司營業收入預計為13億元,同比增長18.18%;2019年預計凈利潤3.10億元,同比增長8.39%。”在回復上交所的問詢函中,杭可科技表示。

相較于過去三年的業績,杭可科技2019年的表現要黯淡許多。杭可科技,飛不動了?

日韓電池中國擴產 國內鋰電設備廠商最受益!

2016年開始,新能源汽車補貼逐漸退坡,預計2020年全面停止補貼。退補,讓少了經濟來源的中小型電池廠商們備受煎熬。

不過就在中小電池廠商們哭天喊地的哀怨聲中,日韓電池廠商樂開了花。中國新能源汽車退補,意味著全球最大的新能源市場開放競爭,遍地黃金。

日韓電池廠商們早就對中國市場虎視眈眈。此前因為被補貼“趕出”市場的日韓廠商們自然不會放過反擊機會。2016年開始,日韓電池廠商又開始在中國大規模建廠。

不過比日韓電池廠商們更開心的,是鋰電池設備制造商。畢竟電池廠商要掘金,也得先買鏟子呀!

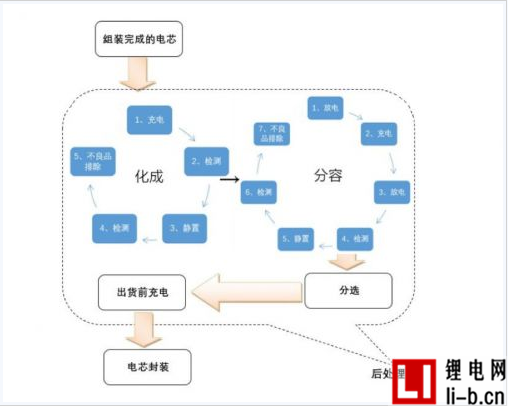

鋰電池的制造,大致分為“電級制作、電芯裝配、激活檢測和電池組裝”三個階段。三個階段所需的設備稱之為“前段設備、中段設備,后段設備。”杭可科技身處鋰電池“后段設備”市場。

“后段設備”主要是檢測電池,需要對電池進行充電、放電,在充放電過程還要對電池容量進行檢測,通過容量檢測進行分級,以達到篩選合格電池的目的。

所以,“后段設備”生產商,主要就是生產銷售充放電機、檢測設備。

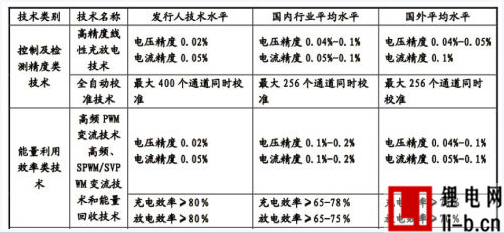

此前這些技術由日韓壟斷,但經過國內企業孜孜不倦的研發,我國生產商與國外基本差距不大。

對于充放電設備來說,最核心的要求有兩點:檢測精度和用電量。

所謂精度,就是檢測結果的準確率。目前,電壓檢測精度國內平均水平為0.04%—0.1%,略低于國外平均水平0.04%—0.05%;不過電流檢測精度,國內平均水平要高于國外平均水平。

杭可科技可以電壓精度為萬分之二,電流精度為萬分之五,兩者都遠超國內外平均水平。

目前國內第一梯隊企業,技術相差不大。

同為科創版申報企業的利元亨,電壓測控精度達到0.04%,電流測控精度則達到了0.04%;珠海泰坦,電壓和電流的測控精度也都達到了0.05%,星云股份,系統測控精度也已達到0.05%。

所謂用電量,即使用過程中耗不耗電。

雖然在用電量方面,國內企業平均水平要略高于外國平均水平,但國內頭部企業用電量都要低于國外平均水平。目前杭可科技和珠海泰坦都可以實現放電電量的80%以上回饋電網。

技術都差不多,業績好不好,就要靠抱大腿的能力。抱上了日韓電池廠商的大腿,杭可科技迎來了高光時刻。

沒成為比亞迪、寧德時代供應鏈核心成員,但傍上了三星、LG

由于電池廠都有自己的技術壁壘,所以會找幾家固定的設備廠商合作,共同開發設備。設備生產商一旦通過其驗證,就不會被輕易更換。

在下游電池生產商不斷集中的情況下,設備生廠商的業績好不好,取決于抱的大腿夠不夠粗。

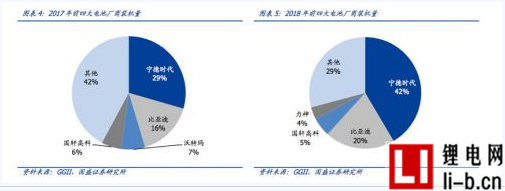

某個行業發展到一定階段,資源、人才、資本,都會往頭部集中,這是不可避免的。可以看到,雖然電池裝機量不斷增長,但鋰電池設備下游——電池廠商的集中度在不斷提升。

以國內動力電池廠商為例。2017年,國內前四大動力電池生產商市場占有率為58%,2018年這個數字變成71%。2018年,寧德時代市場占有率42%,2017年這一數字為29%,比亞迪則從2017年的16%增長至20%。

從全球范圍來看,目前主要鋰電池生產主要集中在中國、日本和韓國,并且主要集中在三個國家的頭部企業。比如中國的寧德時代、比亞迪,韓國的三星、LG,日本的松下等。

杭可科技目前沒能抱住中國企業的大腿。杭可科技已經通過比亞迪驗證,但比亞迪貢獻的收入微乎其微,寧德時代更是未將杭可科技納入供應鏈體系。

但抱住日韓企業的大腿,杭可科技迎來了春天。2016年—2018年,杭可科技營業收入從4.1億元增長到11億元,增長近2倍;凈利潤從0.92億元增長至2.86億元。

可以看到,2016年—2017年,三星一直是杭可科技大客戶。2018年杭可科技第一大客戶是LG.2018年LG為杭可科技貢獻了3.9億元營收,占比達35.70%。

業績暴漲的杭可科技,目前是國內第二大鋰電池后段設備生產商。2018年,杭可科技業績略低于深度綁定寧德時代的珠海泰坦。2018年,珠海泰坦營業收入12.87億元,凈利潤3.98億元。

如今,賺錢賺到手軟的杭可科技,又準備以54億估值登陸科創板。

杭可科技可能怎么也沒想到,國內新能源汽車退補竟然會成為“風口”,把自己吹上天,迎來高光時刻,真是魔幻。

不過,2019年,杭可科技的業績增速似乎開始下降了。

“風口”上的豬,飛不動了?

“2019年,公司營業收入預計為13億元,同比增長18.18%;2019年預計凈利潤3.10億元,同比增長8.39%。”在回復上交所的問詢函中,杭可科技表示。

過去三年,杭可科技營業收入復合增長率高達67%。杭可科技預測的2019年業績,較前幾年要黯淡許多。因退補“風口”業績暴增的杭可科技,難道飛不動了?

鋰電池,最主要的應用場景是消費領域和動力電池領域。

消費類鋰電池主要應用于智能手機、筆記本電腦、平板電腦等3C產品。目前日韓廠商是消費類鋰電池主要的供應商。深度綁定日韓廠商們的杭可科技,最開始收入主要就是消費類電池。可以看到,2016年杭可科技來自消費類鋰電池市場的收入占比超過70%。

不過,經過這么些年的發展,目前3C市場已經相對成熟且格局穩定。根據日本 B3 報告,2012 年到2017年,消費鋰電池出貨量的復合增長率為2.50%。是的,你沒有看錯,只有2.5%。

實際上,2019年全球手機出廠量已經在下滑,目前來看3C市場在逐漸萎縮。

雖然杭可科技來自消費類市場的收入依然在增長,但明顯比不過動力市場收入增長迅速。2018年,杭可科技消費類市場收入占比下降到54.43%,2019年大概率要被動力市場收入超過。

動力類鋰電池主要應用于汽車,它又能否帶動杭可科技業績持續增長呢?目前看,似乎有點難度。

上文提及,日韓鋰電池廠商主要瞄準的是2020年國內鋰電池退補之后的市場,所以從產能規劃來看,大部分生產線預計在2019年下半年或2020年建設完成。

2020年之后,設備采購需求還會不會持續暴力增長,就不好說了。可以看到,這幾年來,擴產的廠商在逐步減少。天風證券統計,2017-2018年擴產的廠商數分別為32、21個,2019年目前來看,大概率會少于20個。鋰電池廠商這輪擴張,似乎在進入尾聲。

消費端市場萎靡,動力端市場也在走下坡路,杭可科技真的飛不動了么?