BMS屬于電池包一部分,電池包是新能源汽車核心能量源,為整車提供驅動電能,它主要通過金屬材質的殼體包絡構成電池包主體。模塊化的結構設計實現了電芯的集成,通過熱管理設計與仿真優化電池包熱管理性能,電器部件及線束實現了控制系統對電池的安全保護及連接路徑;通過BMS實現對電芯的管理,以及與整車的通訊及信息交換。

BMS主要作用包括:估測電池的荷電狀態,檢測電池的使用狀態,管控電池的循環壽命。在充電過程中對電池的熱管理,啟停鋰電池的冷卻系統,同時也管理單體電池之間的均衡,防止單體電池過充過放產生危險。另外監測整個電池的健康工作狀態。

目前電池管理系統有主動式均衡和被動式均衡兩種管理模式。兩種管理模式各有優缺點,所采用的方式普遍為采集單體電池電壓,串聯電流,以及溫度以及電池組的電壓,然后將這些信號傳給運算模塊進行處理發出指令,最后將整個處理的信息指令通過CAN通訊系統傳送給汽車中央控制單元或整車VMS系統。

國內主流車用BMS廠家都有被動均衡技術,而且其中絕大部分都有主動均衡技術儲備。在廠家給的配置單上,主動均衡是一個“選配”功能。被動均衡的BMS裝機量較大,占據新能源汽車市場較高的份額,遠遠高于主動均衡BMS的市場份額。國內的新能源汽車主要是中低端產品,考慮到成本及配置需求方面,被動均衡相對較易接受。隨著新能源汽車產品的向高端發展,對BMS的要求也越來越高,主動均衡技術將成為未來的發展趨勢。

在軟件方面其最核心的技術在于SOC的估測算法,電動汽車動力電池的電荷狀態估測是BMS控制算法的核心所在,直接影響到電動汽車的使用壽命和運行穩定性狀態。SOC是BMS中最重要的參數,目前大部分BMS廠家的SOC估算精度是在5%以內的,部分是在8%以內。

對于BMS的技術,目前各大芯片廠家都推出了自己的解決方案,以及針對性的底層芯片,供廠家進行二次開發。常用的主流方案以及芯片有這么幾個大的廠商,TI(德州儀器)、ST(意法半導體)、ADI(亞德諾)、ATMEL(艾特梅爾)、Infinen(英飛凌)、Intersil(英特矽爾)、Linear(凌力爾特)、Maxim(美信)等廠家。國內的BMS企業都是在此基礎上進行二次開發,包括硬件設計,軟件的搭建等。在很多年前這些廠家都已經進行過方案的驗證和仿真。

二、市場特征及空間

1、企業“多而不強”

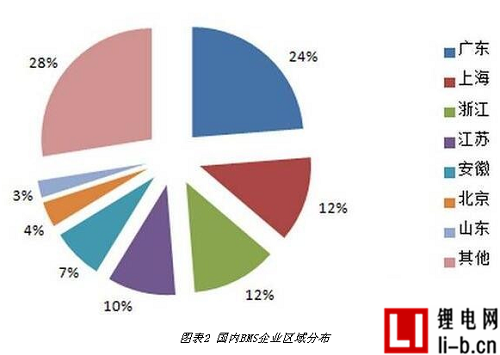

國內技術領先的國家BMS企業相對較小,只有數家,行業集中度高,技術優勢明顯。而我國目前涉及到BMS企業有近百家,市場競爭激烈。從企業分布來看,BMS企業主要分布在廣東及長三角地區,占比約60%。技術上企業兩極分化嚴重,且大多數企業處于同質化競爭階段,徘徊在中低端市場。

2、參與主體多樣化

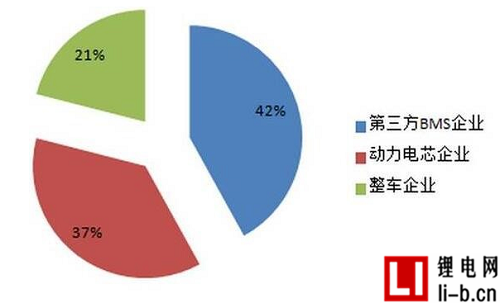

BMS作為新能源汽車核心部件,產業鏈各環節的主體均有參與布局,總體來看,中國BMS市場參與者主要有三類:

1)動力電池企業:目前國內第一梯隊動力電池企業均涉足,且大多是“BMS+PACK”模式,掌握了動力電池電芯到電池包的整套核心技術,具有較強的競爭實力。代表企業有BYD、CATL、中航鋰電、國軒等。

2)整車企業:整車企業對電芯的參與較少,一般通過兼并購、戰略合作等方面進入,而BMS則為大的企業重點考慮的領域。國內如長安、北汽、吉利等車企均有專門的研發團隊進行BMS的研發,除了核心技術的掌握外,在成本和效率方面較其他企業有較強的競爭力。

3)專業第三方BMS企業:目前國內第三方BMS企業仍占據主要位置。一部分由動力電池BMS企業,另一部分是傳統數碼電池及BMS企業轉型而來。相對來講,作為專業的第三方BMS企業,技術積累有天然的優勢。目前這類企業參與者眾多,但技術相差較大,國內處于競爭前列的企業主要有科列技術、億能電子、冠拓、力高新能源、華霆動力、上海妙益等。

新能源汽車市場起步階段,電芯企業及整車企業開始在BMS領域進行技術儲備,2014年以前參與者大多為專業的第三方BMS企業。隨著新能源汽車市場的爆發式增長,電芯及整車為了掌握這一核心技術,逐漸進入該領域。我們判斷,短期內第三方BMS企業將仍為市場主流。從長遠來看,整車廠和電池企業將逐漸滲透,行業將會有一輪整合潮,市場集中度將會提升。未來第三方的BMS企業將會面臨較大的競爭壓力。

3、市場空間仍等挖掘

BMS價格與電芯的類型、電量、電壓等有關,通常來講,不計算PACK,每輛車BMS價格在3000-20000元,客車電池容量大,電壓等級高,BMS較貴。乘用車和專用車電壓等級較低,價格也相關便宜。通過測算,2016年新能源汽車BMS約有70億元市場規模,到2020年,將超過150億元。

隨著國內新能源汽車產銷量的逐漸增長,技術及工藝的成熟,BMS價格將會呈現下降的趨勢,未來市場空間在增大的同時,企業的利潤也會呈現下降的趨勢。同時BMS與PACK是密不可分,未來兼顧BMS與PACK技術的企業將會在競爭中脫穎而出,具有核心技術優勢的第三方BMS企業將會逐漸占據較多的市場份額,整車廠及電池廠將會進一點侵蝕第三方BMS的市場份額。

三、主要企業

國內主要BMS企業匯總

國外:電裝

大陸:禾未科技、LG伊諾特、安科瑞、康奈可、中科國嘉、海拉、聚波能源

上海:妙益電子、博世、鼎研智能科技

廣東:比亞迪、追日電氣、欣旺達、航天電源、科列技術、寶宏軟件、銳深科技、博強微電子、超思維

浙江:寧波拜特、億能電子、均勝電子、藍微新源、寧波遠道電子、清友技術、高特電子、天邦達、杰能動力、力通威、鋰軟科技、派司德、協能科技、賽美達、正電科技、安泰佳、萬向、德龍偉創、高泰昊能、冠明能源

江蘇:華霆動力、山河動力、杰拓騰動力、東莞鉅威、墨工動力、中聚雷天、艾比柯、國新動力、中元動力

安徽:國軒高科、中船重工鵬力、安徽力高、索爾新能源、蕪湖天元、博強新能源、銳能科技

山東:泰豐新能源、銳通技術、潔力電氣、貴博新能

福建:CATL

北京:海博思創

河南:中航鋰電、科易動力

湖南:金杯電工、華盛源通

黑龍江:哈爾濱冠拓

陜西:冠通數源