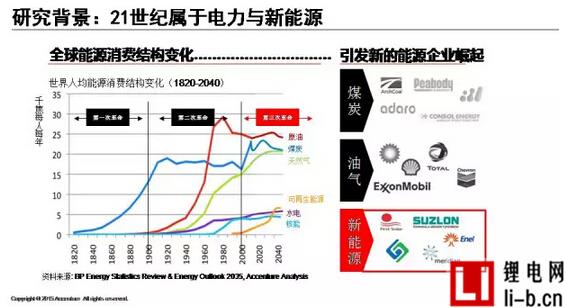

入冬以來,中國不少地區遭遇了大范圍的霧霾天氣,而其罪魁禍首已被確認為不合理的能源消費結構。能源轉型迫在眉睫。隨著技術進步,新能源利用成本大大降低,新的能源供求周期已經悄然到來。到2020年,中國能源互聯網的總市場規模將有望超過9400億美元,約占當年GDP的7%。而其中可再生能源相關產業鏈增加值預計超過6000億美元。這是一個不容忽視的巨大市場,它的具體形態將融合在能源互聯網的新型產業生態中。但是對傳統企業來說,這一能源轉型紅利卻并非唾手可得!

▼能源互聯網重塑投資者觀念

隨著新能源革命的加速推進,傳統能源企業對資本市場的吸引力正在減弱。一是由于傳統資源價格下跌導致重資產企業的大型投資項目陸續擱淺。二是在互聯網時代,資本市場的新偏好正在從重資產的傳統能源企業向輕資產企業轉移。

例如,多數投資者的行為更加專注于能源項目是否有利于可持續發展——他們不僅期望財務上的投資回報,也從社會責任和環境政策角度考慮投資價值。歐美金融市場上興起的“綠色基金”或者“綠色銀行”就是這樣的例子。再以我們所熟悉的Uber和GE為例,Uber尚未盈利、收入不足GE的1/358,但公司的估值卻已達到GE的1/4。

可見創新的商業模式在資本市場可以呼風喚雨。鑒于整個能源結構的轉變、新能源技術的發展、互聯網生態的融合,未來投資者將越來越期待輕資產型企業以及新的商業模式在新能源和能源服務領域開花結果。

因此,能源互聯網首先給資本市場帶來新的預期。

▼能源互聯網撬動中國能源轉型

德國的能源轉型走到世界前列,離不開互聯網技術在能源行業中的應用。在傳統能源系統中,電力負荷低谷是在晚上。然而,德國的用電低谷卻發生在白天,這是因為德國在政策扶持下安裝了大量的分布式太陽能發電系統,太陽能發電被充分上網消納。很多家庭用戶實現產消一體化——既是生產者又是消費者。他們白天生產電,消納掉了部分用電負荷。

對于艱難推進能源轉型的中國而言,德國模式提供了很好的樣板。而能源互聯網則為轉型提供了完整的思路。

第一,能源基礎設施的“互聯”。通過電網或通過電動汽車,從上游的油氣和發電到終端消費者,把每個企業、每個商戶、每個居民用戶連接起來。

第二,能源形式的“互換”。在以微網和冷熱電三聯供和各類儲能技術加速進步的情況下,不同形式的能源轉換將成為可能,使能源用戶的用能選擇更加多樣、成本下降、效率提升。

第三,能源技術數據和信息技術數據的“互用”。能源互聯網的核心技術之一是物聯網。我們熟知的智能電網、智能制造、機器和機器的對話都將針對能源企業和用戶的新需求而迭代更新。人工智能、生產自動化與信息技術、互聯網技術的互相融合會為能源行業全面提升生產力。

第四,整個網絡中能源分配方式的“互濟”。能源互聯網要解決的問題是如何幫助供需雙方實時互動,平衡能源生產和消費,跨越時間和空間地調劑有限資源。

第五,能源生產消費和商業模式的“互利”。能源互聯網將產生顛覆式創新和全新的商業生態,但新進入企業和傳統企業之間并不是贏者通吃的零和游戲。作為彼此平等的能源產消共同體,各企業將運用互聯網資源、用戶資源和能源資源各自進行差異化定位、互利共贏。

▼能源互聯網必定打破行業界限

現在,領先的能源企業都想變成高科技企業,而領先的高科技企業也躍躍欲試,想變成能源服務企業!傳統能源行業包含電力、煤炭、石油、燃氣等,而能源互聯網打破了這些行業界限。

鋰電池產業鏈企業推廣,鋰電網(li-b.cn)歡迎投稿。