鋰電網訊:商業領域因為涉及到金錢,利益等關系的勾連而常常被人們認為是爾虞我詐的名利場,俗話說:商場如戰場。在市場的大浪淘沙之下,人們眼見市場上多少公司起高樓,宴賓客,又看到它樓塌了。樓塌的方式有很多種,但是被后起之秀推倒的方式,無疑是最讓人唏噓的。而今,在鋰電制造的自動化產品領域正在上演著新生勢力挑戰守成勢力的戲碼。雖然談不上守成勢力被后起之秀“推樓”,但在特定市場內,卻足以挑戰守成勢力的老大地位。

01 鋰電行業推動自動化設備行業發展

鋰電池行業在中國的發展是一個“漸入佳境”的過程,它從消費電池板塊切入,憑借智能手機為主的消費電子產品極大地拉動了出貨量。

隨著碳減排、經濟內循環等概念的進一步發酵,鋰電池的應用逐漸向新能源汽車和儲能領域推廣,鋰電池憑借其能量密度等方面的優勢,逐步在相關的下游產業實現對鉛酸電池等的替換,2015-2018 年實現了產業的快速增長。并涌現了如寧德時代(CATL),國軒高科,比亞迪(BYD)等一眾鋰電池龍頭企業。

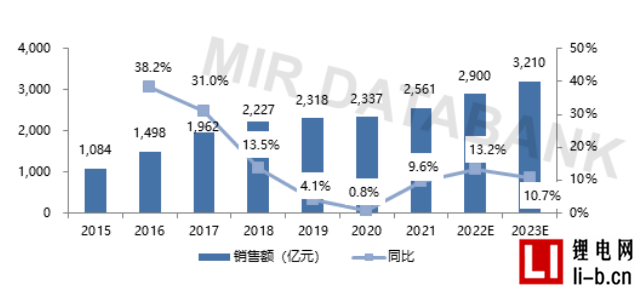

盡管在之后的2019-2020 年,受上游原材料價格制約,疊加疫情影響,產業增幅逐漸降低,但國內的鋰電池銷量也穩定地保持在2000億之上。2020 年底上游原材料價格走弱,疫情好轉復工復產加快,行業有所回暖(尤其是下游新能源汽車領域在中國市場滲透率不斷提高),國內各電池廠又提出大規模擴產計劃。MIR 睿工業綜合預計,2023年國內鋰電池總銷量將突破3000億大關。

2015-2023E中國鋰電池行業市場規模(銷售額:含稅)

(數據來源:MIR DATABANK)

與此同時,受歐洲碳排放相關政策壓力驅使的車企紛紛發布新車型及節能目標,歐洲各新能源汽車整車廠也開始布局電池生產,歐洲電池產業鏈建設進一步加快,在這一進程中存在著大量產業鏈缺口(一些歐洲國家有一定的進口電池產能需求)。

如此巨大的市場也極大地拉動了國產鋰電池設備的需求。先導智能、杭可等國產鋰電制造設備廠商紛紛嶄露頭角并伺機出海,準備在國際市場中分一杯羹。

02 一場圍繞伺服的下克上

鋰電池生產是一個復雜的過程,傳統鋰電生產工藝從前段的混料攪拌、涂布、輥壓,中段的制芯、裝配,后段的化成、分容,到電池包的模組/PACK,以及相關工序的檢測、物流輸送等環節,涉及到十幾種自動化設備,而且每一類設備背后都有眾多設備廠商供貨,市場競爭較為激烈。

鋰電池制造工藝流程及機械設備

(圖片來源:MIR DATABANK)

目前,頭部的設備廠商如先導智能、利元亨、海目星等均具備整線交付能力,其他廠商在部分工藝段、細分設備有優勢,如杭可在后段的化成、分容設備領域做得相對較為出色,超業精密在中段的注液機等裝配設備,新嘉拓在前端的涂布機等設備領域競爭力較強。

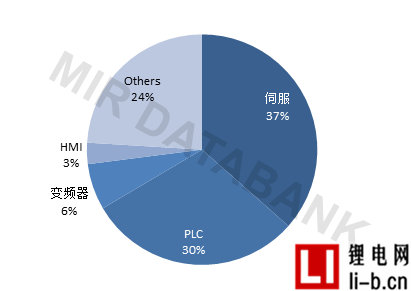

在競爭力如此激烈的領域,這些設備廠商如何脫穎而出?其中一個重要的衡量因素是他們的設備中所配置的自動化元器件(伺服、PLC、變頻器、HMI等)性能是否出色。2021年鋰電池制造設備元器件市場已達到超過40億的體量。在如此品類繁多且體量巨大的鋰電制造設備自動化元器件市場中,伺服產品的應用是最多的。粗略估計,傳統鋰電生產設備(不算一體化設備)中伺服的應用數量約在85-125個之間,這一應用數量遠大于其它自動化元器件。分段來看,鋰電池制造設備的伺服產品在電芯合成段應用最多,因為電芯合成段的工序多,且制芯環節的卷繞/疊片設備工藝較為復雜,往往需要配置幾十軸的伺服。

2021年鋰電池制造設備應用元器件占比

(數據來源:MIR DATABANK)

注:Others 主要包括機器人、直線電機、低壓電機、PC-base、傳感器等。

在鋰電制造設備上裝配較多的伺服市場,匯集了來自歐美系,日系,和國產三股勢力的玩家。歐美系以西門子、施耐德為首的老牌伺服廠商在過去很長一段時間里占據了中國市場金字塔尖的位置。日系以歐姆龍、安川電機為首在上個世紀末乘著機電化浪潮發展起來,90年代末進入中國市場,憑借其專利優勢及先發優勢(鋰電池概念起源于日本)迅速占領了中國一部分市場,其伺服產品也逐步站穩了中國市場金字塔的中部位置。

國產廠商如匯川、禾川和科伺采取以下克上的方針,從金字塔底部開始一路逆襲,其伺服產品經過技術迭代,抓住疫情帶來的機遇,憑借本土化的成本優勢逐步蠶食了外資廠商的份額。以匯川為例,匯川在鋰電設備制造領域伺服產品線的戰略是以進攻為主,在前段的模切、卷繞/疊片機等機型主推 SV660N 的 ethercat 總線型伺服跟外資廠商進行對標,并采取較為激進的價格策略蠶食了外資廠商較大的市場份額。不僅如此,匯川在2021 年 4 月份推出 IS620F 和 IS810F 的 profinet 總線型伺服跟西門子進行對標,將逐步在 PACK/模組產線實現對西門子的替換,市場份額將進一步增長。

匯川可謂來勢洶洶,動了外資大廠們的蛋糕。然而面對匯川的攻勢,外資廠商卻只能讓出自己的地盤。根據MIR 睿工業統計,2021年中國鋰電池設備伺服品牌市場份額匯川占據第一名,并且逐漸與第二名拉開身位。而在第一梯隊(前三甲),外資廠商卻不見身影。

近幾年,外資廠商眼睜睜看著自己的市場份額被壓縮,顯得有些無奈,不是它沒有能力爭,而是出于多方面的考慮,一方面鑒于中國市場因為疫情和貿易戰等因素對供應鏈的不利影響,一些外資廠商在中國市場的存在感有所下降,以此分散供應鏈風險。另一方面是外資廠商在中國市場實在是鞭長莫及。在2020年疫情剛開始肆虐的時候,所有廠商都被打了個措手不及,當時市場要的是誰能出貨,在行業整體缺芯的大環境下,外資廠商貨期延遲,訂單排到了“猴年馬月”,而匯川囤了足夠多的芯片,能保證出貨,并且產品還能跟外資廠商相媲美,那對于下游的設備廠商來說為什么不用國產廠商的產品?另一方面,如果外資廠商采取對攻策略跟匯川等廠商打價格戰、爭市場就跟當年越戰美軍跟越軍打叢林游擊戰一樣,越陷越深,徒增傷亡。

如今在鋰電制造設備的伺服產品國產化占優的大勢已定。未來,在整個自動化產業鏈普遍缺貨沒有明顯緩解的背景下,預計以匯川為首的國產廠商將進一步發揮本土化優勢,擴大在鋰電制造設備領域伺服產品的市場份額。

03 戰線轉移,外資擔憂的事情發生了

其實從應對態度能夠看出來,外資廠商在鋰電制造設備這塊的伺服產品屬于是戰略性放棄治療了。他們的思路很明確:棄車保帥—在伺服產品線上收縮,我就固守PLC這片“高地”。自動化元器件市場PLC產品技術性較強,整體上國產廠商在這個領域還無法與外資廠商的產品做對標,在產品市占率上也差距不小。一個很明顯的證據就是在整個PLC市場,2020年匯川的銷售收入只有西門子的6.21%,國產頭部廠商都如此,何況其它國產廠商。因此,抱著占領高端自動化產品市場稱王稱霸的想法,外資廠商覺得他們依然可以安全地站在金字塔尖。但現在看來,他們的想法可能有三點誤判:

第一個誤判是低估了國產廠商的能力和跟進速度。目前匯川 PLC 已經在前段的相關機型如模切機、輥壓機上開始實現對外資廠商的替換目前匯川 PLC 已經在前段的相關機型如模切機、輥壓機上開始實現對歐姆龍的替換,且其 H5U系列 PLC 也在對電芯中段裝配線相關廠商進行攻略(如海目星、先導、利元亨、聯贏、大族)。雖然距離整線替換還有很長一段路要走,但這代表國產廠商已經在這一領域走出了堅實一步。未來,綜合匯川這幾年的發展狀況,我們預計2022 年匯川在鋰電制造設備的 PLC 產品份額將進一步提升。這也是歐姆龍等外資廠商需要格外重視的。

第二個誤判是低估了鋰電池生產工藝發展趨勢帶來的影響。這一趨勢的核心是降本增效即降低電池產線的建造成本,同時提高生產的一致性和效率。

具體來說是選擇提高設備加工速度,從而在盡可能減少占地面積、減少設備使用數量的同時提高產線產能,實現降本增效。還可以簡化電池制作工藝,像傳統的工藝主要包括極片制作、電芯合成、化成分容及模組/PACK 四個環節,而現在CATL、BYD 及蜂巢能源陸續發布了 CTP(Cell to Pack)工藝的相關產品,跳過模組階段,將電芯直接集成到電池包。

流程的簡化意味著國產廠商需要攻關的PLC相關環節減少了,可以將更多的時間和精力攻關電極制作和電芯合成等流程的PLC相關環節。反過來,對于外資廠商來說,守成的壓力更大了。

第三個誤判是忽視了鋰電池生產設備一體化給伺服廠商帶來的資源加持。設備一體化主要通過節省空間和人力成本,省去設備間的搬運過程、進而提高電池的生產效率,以及電池單體的安全性與兼容性。

目前在電芯前段可實現一體化的工序主要包括涂布、輥壓和分條;電芯中段的主要包括制片、卷繞和疊片;電芯后段的主要包括化成和分容。

設備一體化的發展趨勢使得電氣設計更加復雜,對控制精度、穩定性要求更高,使用伺服更多、功率更大。單件一體化設備上運用的伺服數量比原來任何一個流程中的單個傳統設備要多得多。

伺服的大批量運用意味著性價比更高的國產廠商更具有供貨優勢,預計將來,在設備一體化的趨勢下,以匯川為首的國產廠商會接到更多數量可觀的訂單。而國產廠商也完全能夠把伺服領域所獲得利潤,部分分散到PLC等高端產品的研發與銷售上,這實際上為國產廠商在PLC等外資廠商占優的產品線進行國產化替代留下了一個閃轉騰挪的空間。

04 進擊意味著開始沖刺

中國鋰電制造設備相關產業的發展實際上是一個馬拉松長跑的過程。在最開始,日本索尼推出鋰電池這一概念,早期用于消費電子產品。日本憑借其專利優勢及先發優勢,在 1991-2000 年幾乎壟斷了全球的鋰電池制造及其設備市場。這一時期日本跑在了鋰電發展的第一梯隊。而與此同時,國內相關產業發展還是一片空白。

經過20多年的發展,國產設備廠商不斷地從設備的機械結構上進行改進, 在部分原材料和元器件方面進行了模仿及替換,單條產線造價從 8-9 億元/Gwh(萬 向 123 案例)逐步降低至 3 億元/Gwh 水平,中國通過設備的國產化,以先導智能、贏合和杭可為代表的優秀設備廠商已經可以實現設備業務的出口。這一時期中國廠商已經追上了身邊“隊友 ”并開始計劃反超。

匯川在鋰電制造設備相關元器件領域的大膽激進,實際上是國內廠商在壓抑多年之后爆發的一個縮影。這背后其實是以匯川、禾川、科伺、高創等國產自動化廠商多年以來通過對外資廠商的學習、模仿、自主研發的積累。

我們判斷目前鋰電賽道自動化設備領域的競爭已經進入了最后一公里決賽圈。盡管終點越來越近,但是對在這個賽道上的選手來說,每跑出一步都顯得異常困難,因此這最后一公里注定是漫長的。細分到相關元器件領域,以匯川為首的本土選手,面對強大的外國對手,別無他法,只能大膽地向前沖,利用“主場優勢“進一步縮小與對手的身位。而對于步步緊逼的匯川們,外資廠商前期顯然還沒有適應這樣進擊的跑法,被帶亂了步伐。

所幸外資廠商如今已經開始重視這頭“房間里的大象”,相信他們也會相應調整自己的戰略戰術以適應新的局面。