鋰電網訊:6月28日,“電池茅”寧德時代市值站穩1萬億元關口。

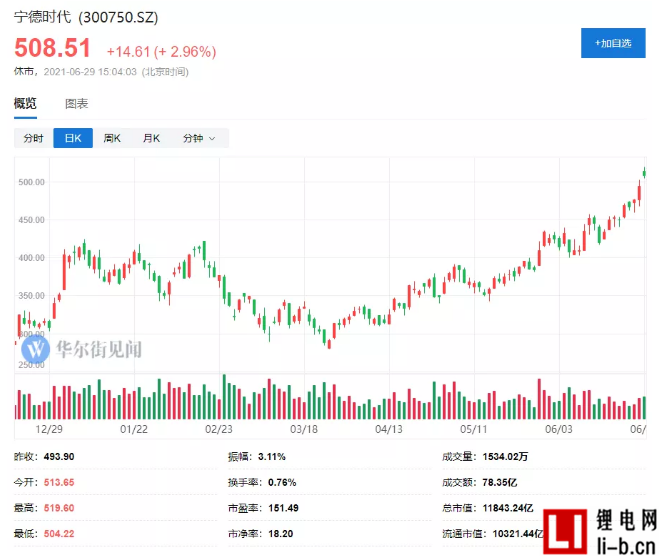

6月29日,寧德時代高開4%,股價盤中盤中觸及519.60,總市值一度達1.2萬億元,再次刷新歷史新高,接連超越五糧液和中國平安成為深市“一哥”。雖然收盤漲幅有所回落,仍保住了深市市值“一哥”的位置。

寧德時代大漲可能有二個原因:一是拿下特斯拉4年大單;二是中金上調寧德時代目標價至600元,并預測其全球市場份額有望達到30%以上。

值得一提的是,自 2021 年 3 月底以來,寧德時代股價漲幅明顯,經統計,在 3 月 25 日-6 月 29 日這近 64 個交易日,寧德時代區間累計漲幅超70%。

這時候,摩根士丹利就面臨“打臉”的尷尬了:5月31日,其將寧德時代評級下調至“低配”,目標價為251元。當時有網友稱“傷害性不大,侮辱性極強”。

那么,寧德時代萬億市值底氣究竟有哪些?

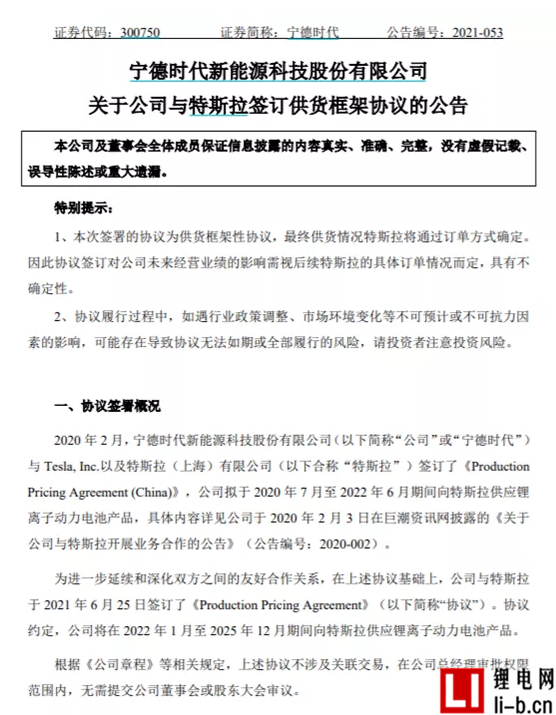

寧德時代再拿下特斯拉4年大單

6月28日晚上,寧德時代發布公告表示將與新能源汽車龍頭特斯拉簽訂4年大單,雙方強強聯合,寧德時代將在2022年1月至2025年12月期間向特斯拉供應鋰離子動力電池產品,具體的采購情況特斯拉以訂單方式確定,最終銷售金額須以特斯拉發出的采購訂單實際結算為準。

公告稱,協議的簽訂表示特斯拉對寧德時代動力電池的產品質量和生產能力進一步認可,有助于強化公司與特斯拉長期穩定的合作關系,符合公司和股東的利益。根據《公司章程》等相關規定,上述協議不涉及關聯交易,在公司總經理審批權限范圍內,無需提交公司董事會或股東大會審議。

這不是第一次寧德時代和特斯拉的合作,早在2020年2月,寧德時代就與特斯拉簽訂協議,于2020年7月至2022年6月期間向特斯拉供應鋰離子動力電池產品,舊合約尚未完結,特斯拉就再簽4年新合約,可見其對新能源汽車市場的看好和對寧德時代產品的信心。

龍頭大哥地位依然無可撼動

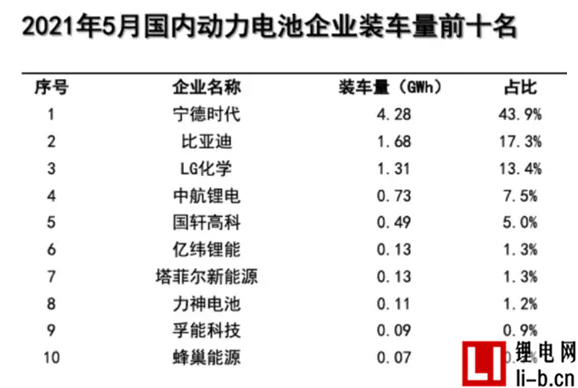

今年以來新能源汽車銷量火爆,1-5月累計銷量95萬輛,同環比大增,5月新能源汽車甚至滲透率破10%(2020年全年滲透率僅有5%),隨之也帶動了動力電池的產量大增,1-5月動力電池裝機量達到41.3GWh,同比翻倍。

但排名高居榜首的寧德時代的1-5月的市場占有率卻跌破50%大關(49.1%)。而且下跌趨勢還愈演愈烈, 5月份最新的市場占有率將至43.9%(環比下降1.6個百分點)。

不少分析師認為國內動力電池整體格局尚未完全定局。

主機廠在產能擴張后,為了保證供應鏈安全和話語權,紛紛在追加電池的二供,三供廠商。并且二線動力電池廠商依靠自身技術追趕,也在不斷開拓新客戶,使得二線電池企業裝車量激增搶占了一部分寧德時代的份額。二線電池廠商進入二供,這也是行業發展必由之路,但寧德時代目前在產業鏈龍頭大哥的地位依然無可撼動。

同時,寧德時代不斷擴張下游車企客戶,也減小了單一客戶需求波動對自身的風險。而特斯拉的另一個核心動力電池供應商LG化學,其電池裝機量受特斯拉需求波動的風險就暴露無遺,今年4月份特斯拉由于Model Y產線有近2周停產導致銷量大跌,銷量僅25845輛,與3月份相比下降了近萬輛,使得特斯拉的主要配套廠商LG化學裝機量也大跌,甚至跌出了常年霸占的TOP3的席位,被中航鋰電反超。

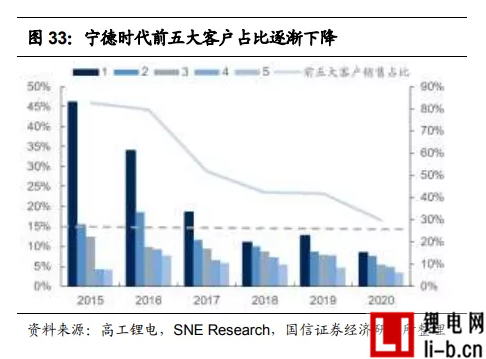

寧德時代作為國內配套車型最多的動力電池廠商,2020年工信部公布的新能源車型目錄共 6800 余款,其中3400余款由公司配套動力電池。其下游車企供貨CR5從2015年82.6%降至2020年的29.7%,2020年單客戶占比甚至低于10%,很明顯寧德時代在逐步減少對單一客戶的需求依賴,也成就了電池一哥在產業鏈上的地位。

萬億市值背后的技術儲備

寧德時代從2018年初登創業板不足500億元市值,到2021年6月突破萬億,近20倍增長僅僅用了三年。寧德時代的動力電池使用量連續四年問鼎全球的行業霸主地位(2020年寧德時代實現國內/全球動力電池裝機31.5Gwh/35.4Gwh,市占率50.1%/26.0%)。

支撐其快速增長到如今的萬億市值,除了搭上了新能源汽車行業的高景氣度的快車,更重要的原因是公司的技術進步和不斷降低成本:

1)電池技術更新進步上寧德時代緊跟目前高鎳化發展,在5月年度業績說明會上寧德時代就表示811電池目前占動力電池總出貨量的20%以上,并且已在海外市場實現大規模交付;

電池工藝上其首創的CTP通過簡化模組結構,使得電池包體積利用率提高15%~20%,零部件數量減少40%,生產效率提升50%,能量密度提升10%-15%,制造成本大幅降低。

2)寧德時代的原材料成本相比市場和二線廠商還是偏低的,從華創給出的2020年數據和市場均價來看還是極具有市場競爭力的:

寧德時代正極材料單噸價格10.73萬元,市場均價磷酸鐵鋰3.7萬元,三元材料5系15萬元,6系17萬元,8系18萬元;

寧德時代負極材料單噸價格4.73萬元,市場均價中端人造石墨4.3萬,高端人造石墨6.7萬(低于璞泰來均價1萬元,但高于中科電氣均價1.73萬);

寧德時代隔膜單平價格1.46元,市場均價1.7元(7微米);

寧德時代電解液單噸價格2.66萬元,市場均價3.3萬。

除了在動力電池領域占據龍一地位,寧德時代還將目光投向了儲能這個規模達萬億的新興市場。

根據4月國家能源局發布《關于加快推動新型儲能發展的指導意見》中目標顯示,2025年裝機規模要達到30GW以上,到2030年實現新型儲能全面市場化發展,這意味著累計裝機規模有望實現2020~2035年10倍的增長,寧德時代或將在儲能領域再現動力電池的領先之路。

5月寧德時代就高調宣布開發鈉離子電池,由于鈉離子電池本身能量密度和循環壽命都不如鋰電池,但由于原材料豐富且成本較低,成為儲能電池的更好選擇。

鈉離子電池除了可以替代開采難度和成本都更高的鋰,還可以在集流體上用鋁箔替代銅箔進一步降本。所以鈉離子電池獨特的性質決定了其可以在儲能上發揮大用處。

考慮到4月16日北京儲能電站爆炸事故的蝴蝶效應在2個月后開始逐步顯現,6月22日國家能源局發布《新型儲能項目管理規范(暫行)(征求意見稿)》,提出原則上不得新建大型動力電池梯次利用儲能項目,而根據中國汽車技術研究中心數據顯示,2020年我國動力電池累計退役量約20萬噸,2025年累計退役量約為78萬噸,這塊本能用在儲能而現在空出來的市場或將被鈉離子電池覆蓋,所以未來儲能增長的重擔有望交到鈉離子電池上。

萬億市值的寧德時代,它的下一增長領域已經逐漸清晰。

寧德時代正成為一家投資巨頭

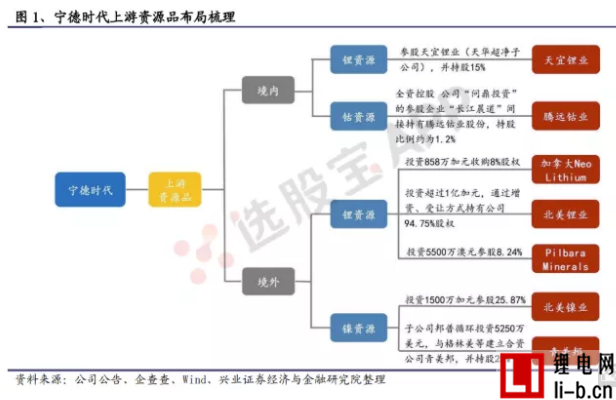

除了對電池主業的加碼,從去年開始寧德時代也在不斷完善產業鏈,目前幾乎布局了新能源車的所有產業鏈,入股投資的產業鏈企業已經超過50多家。

寧德時代上游的投資主要包括材料資源、電池材料、設備等領域。原材料方面,投資了鎳、鈷、鋰等動力電池關鍵礦產資源公司。電池材料方面,則涵蓋了正極材料、負極材料、石墨、電解液、隔膜、銅箔等方面的公司。此外,寧德時代還持有了近十家不同的鋰電設備公司的股份。

中游方面,寧德時代與多家主機廠成立了電芯及電池包生產合資公司,也入股了多家動力電池系統公司。

其下游投資則更為寬泛,涉及儲能、充電基礎設施、換電、自動駕駛公司、汽車整車廠(愛馳汽車)、出行公司(享道出行、哈啰出行)、汽車芯片(地平線、芯邁半導體)等領域。

完善產業鏈不光使得寧德時代規避供應鏈風險的能力加強,還推高了其在整個動力電池上中下全產業鏈的話語權,龐大商業帝國脈絡逐步浮出水面。