鋰電網訊:美聯儲暫緩降息,中美達成第一階段貿易協議,總結鋰電池產業鏈相關關鍵詞如下:

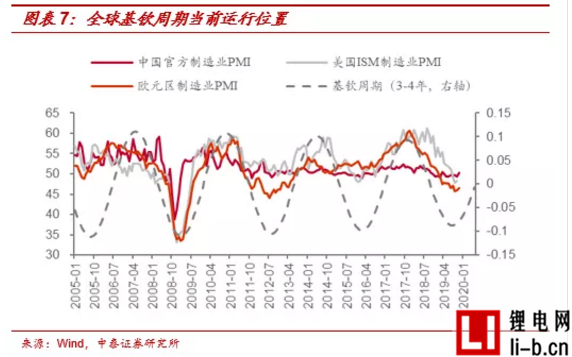

1、宏觀“三因素”總結:經過從17年11月份至今近24個月的時間,基欽周期“探底回升”信號繼續增加,時間長度也較為符合歷史規律,這與全球各經濟體亦持續的降息寬松和逆周期調節有直接關系,具體來看:1、中國,制造業PMI重回榮枯線以上,給出經濟企穩積極信號,中央經濟工作會議再次強調逆周期調節:11月制造業PMI為50.2,首次重回榮枯線以上,M2-M1剪刀差收窄,PPI跌幅亦有所收窄,經濟企穩信號繼續加強,中央經濟工作會議再次強調“六穩”,2020年作為全年小康、十三五建設以及第一個百年奮斗目標實現的收官之年,穩增長具有極其重要的意義,逆周期調節政策有望協同發力;2、美國,中美達成第一階段貿易協議,美聯儲議息會議略偏“鴿派”:周內中美達成第一階段貿易協議,但仍存不確定性,美聯儲維持三大利率不變,決定將加息周期推遲到2021年,但美國制造業仍略顯疲軟,通脹數據持續低于美聯儲目標通脹水平,因此不排除美聯儲繼續降息的可能性;3、歐洲,經濟短期出現企穩跡象,但美歐貿易局勢緊張令歐元區經濟雪上加霜,歐元區11月制造業PMI環比有所改善,12月Sentix投資者信心指數好于預期,但經濟下行壓力仍然較大,通脹、消費、貿易數據低于預期,美歐貿易局勢緊張無疑令本就不景氣的歐元區經濟雪上加霜,貨幣政策或進一步寬松。不斷積累的積極信號有望繼續推動基本金屬等板塊風險偏好上行,我們需要密切關注后續全球經濟體進一步回升跡象。

2、鈷:嘉能可提前關停Mutanda,現貨價格短期雖回調,但預計空間不大;更重要的是中長期來看,新能源汽車以及5G產業鏈帶動需求長趨勢,與海外供給減產將形成周期共振,我們仍維持鈷供需在未來一年或將劇烈“扭轉”的判斷,目前處于第四輪上漲周期的前半段。1、海外電動化進程加速:根據大眾新戰略規劃,未來5年大眾EV銷量CAGR+97%,其中19年10萬,20年40萬,2025年300萬,2029年之前交付2600萬EV和600萬PHEV;此外,11月21日特斯拉將推出Cybertruck,正式進軍皮卡市場,特斯拉Cybertruck訂單近15萬,預計2020年下半年開始交付,全球皮卡市場規模超過500萬臺,由此拉開了皮卡電動化市場的序幕;2、新能源汽車政策呵護依舊:11月新能源汽車銷量同比下滑43.7%,市場普遍擔心鈷鋰下游需求疲軟,鈷現貨價格短期回調,但受益于單車帶電量的提升,11月動力電池產量同比上升10.4%,此外根據工信部起草的《新能源汽車產業發展規劃(2021-2035)》(征求意見稿),到2025年,新能源汽車銷量占當年汽車總銷量的25%,按照2018年汽車銷量(約2800萬輛)進行計算,2025年新能源汽車銷量將達到700萬輛,對應2018-2025年CAGR為28%;并專列“保障措施”章節,鈷鋰地方政府加大公共車輛運營、21年重點區域公共領域新增車輛全部電動化;3、供需共振,20-21年或將發生趨勢性扭轉:嘉能可確定提前一個月關停Mutanda礦,再次下調產量指引,供給邏輯進一步兌現,原計劃2020年-2021年將對其維護和修繕,但嘉能可給出的2022年產量指引與2021年保持一致,因此Mutanda礦或許不會在2022年復產,疊加新能源汽車和消費電子需求的繼續攀升,供需格局或將大幅改善,20-21年供需結構或將趨勢性扭轉;4、歷史周期角度,鈷當期處于第四輪上漲周期的前半段:鈷歷史上往往擁有十年以上大周期,需求變革是價格上行的核心驅動,而由于供給高度集中,往往伴隨著供給共振,16-17年或許僅僅是上行周期的前半段——全球電動車的爆發 & 5G“換機潮”,將引起的需求端的“新”變化,后續空間可能會更加廣闊。

3、鋰:西澳礦山“出清”信號不斷,鋰價已進入底部中樞。與鈷價類似,鋰價近一年走勢以單邊下跌為主,已經跌至2015年水平,近期行業的底部特征也是不斷出現:1、由于現金流的壓力,高成本礦山Bald Hill宣布破產重組;2、Galaxy表示將縮減其Mt Cattlin的運營情況,預計其開采量減少約40%,并將全年的產量指引從之前的21萬噸/年削減至19.3萬噸干精礦;3、Lithium Americas將Thacker Pass鋰礦預算由5.81億美金削減至4億美金,并將目標產能規模縮減1/3(約1萬噸);4、澳大利亞礦業公司Mineral Resources與Albemarle Corp成立的合資公司MARBL宣布,決定暫停Wodgina項目的運營——Wodgina項目原設計鋰精礦產能75萬噸,三季度完成了3300噸鋰精礦試樣發貨,未來計劃配套5-10萬噸氫氧化鋰產能;5、2019年第三季度Pilbara開始削減產量,未來生產計劃將根據市場情況進行調整,2019年Q3生產鋰精礦2.13萬噸,環比下降67%;6、Nemaska Lithium決定暫時關閉Whabouchi鋰礦(設計鋰精礦產能21.5萬噸)的運營,此外Shawinigan(設計氫氧化鋰產能3.7萬噸)的濕法冶金工廠也將在完成剩余的訂單后關閉。我們認為在未來可以看到更多格局重塑的事件,同樣受益于全球電動車的爆發 & 5G“換機潮”,鋰供需格局同樣也將明顯改善。

4、投資建議:我們建議圍繞不變的趨勢和產業邏輯做選擇:

新經濟新周期:1)鈷方面,嘉能可Mutanda已然停產,2020-2021年鈷供給明顯減速,短期雖受淡季影響而價格走低,但中長期來看,消費電子與新能源汽車需求增長與海外供給減產大概率將形成共振,目前處于第四輪上漲周期的前半段。2)同樣,西澳礦山“出清”不斷,關停/減產給出的鋰底部信號愈發明確,需求定方向,鋰也或將與鈷一起迎來供需結構的明顯改善。3)釹鐵硼磁材行業有望隨著新能源車產品導入并放量,或迎來新一輪景氣周期;

逆周期調節:全球寬松逆周期調節或將延續,目前三大經濟體PMI給出了“探底回升”積極信號,我們需要密切觀察下一輪庫存周期逐漸開啟的更多信號。1)黃金上行趨勢并未完結,當前金價上漲處于經濟回落的第一階段——即交易國債收益率下行的投資時期,只有在經濟復蘇初期通脹明顯上行后,才會走完本輪周期。2)供給側改革大方向未變,電解鋁產業結構變化并未被市場所關注——“產能紅線”推動供需格局逐漸演繹為“產出頂、庫存底”,低成本擴張龍頭企業將充分受益;同時“銅礦緊俏邏輯”也仍將成為市場關注的一個點之一。

5、核心標的:寒銳鈷業、天齊鋰業、贛鋒鋰業、紫金礦業、云鋁股份、神火股份(煤炭組)、中國鋁業、山東黃金、盛達礦業等。

6、風險提示:宏觀經濟波動、進口以及環保等政策波動帶來的風險,新能源汽車銷量不及預期的風險等。