鋰電網訊:6月21日,創業板科恒股份(300340.SZ)發布公告:擬以16.03元/股發行股份及支付現金的方式購買鋰電設備廠商——譽辰自動化100%股權以及誠捷智能100%股權,譽辰自動化、誠捷智能的交易價格分別為4.5億元、6.5億元。

其中擬以詢價的方式向不超過5名特定投資者非公開發行股份募集配套資金不超過6.58億元,將在扣除相關發行費用及中介機構費用后用于支付本次交易的現金對價及補充上市公司流動資金。不過科恒股份這家企業從2017年停牌后的高點到如今,股價一路下跌,整體跌幅達到58.43%,當中存在的問題也是引發市場關注。

科恒股份是國內新材料領域知名企業,鋰電產品主要是鋰電正極材料,包括鈷酸鋰和三元材料,鈷酸鋰主要應用于消費類電子鋰電池。

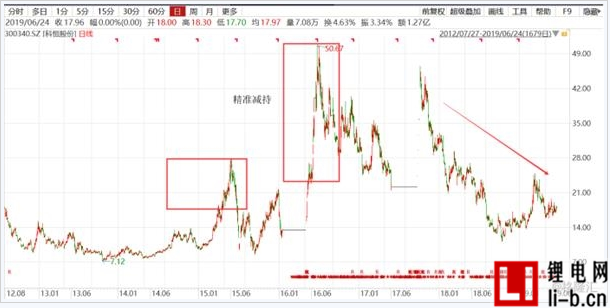

股東在高位精準減持,根據招股書披露,科恒股份的高管有8個在十大股東之列,如今只剩下萬國江一人。從股價來看,在2015年、2016年都有一波行情,伴隨著股價的上漲,科恒股份減持的行為幾乎與股價同步。以高管的陳波為例子,在2015年3月11日到5月29日這時間段,陳波共減持116.34萬股,累計套現3346.24萬元。

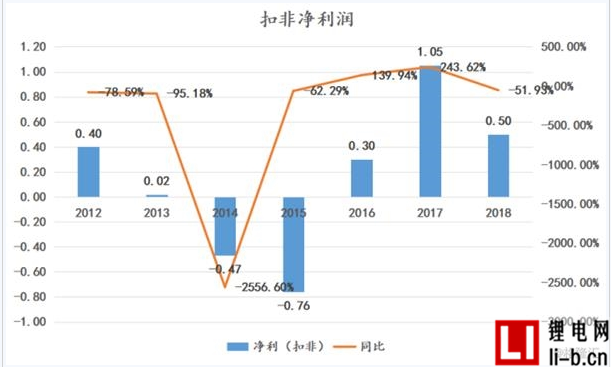

業績自上市以來便開始下滑,增收不增利之下2018年凈利腰斬,科恒股份在2012年登陸創業板,上市之后業績便迅速變臉,其中2014年、2015年凈利潤連續兩年虧損。在2018年實現營收22.02億,同比增長6.88%,扣非凈利0.50億,較2017年1.05億同比下降51.93%。

在負債方面,截止2019年一季度存在負債22.14億,其中流動負債便有19.29億。于此對應的負債情況來看,上市當年資產負債率13.98%到2019年一季度60.15%,償債壓力很大。

那么此次并購高溢價并購這兩家企業,背后有哪些風險?

譽辰自動化為智能制造系統解決方案供應商,致力于鋰離子動力電池自動化設備的研發、設計、生產、銷售和技術服務,為下游企業提供定制化的系統解決方案。與CATL、億緯鋰能、中航鋰電、鵬輝能源、比克電池、猛獅科技、塔菲爾等國內知名行業企業建立合作關系,截至2019年4月30日,公司擁有專利31項,其中發明專利10項。財務上2017年、2018年和2019年1-4月,譽辰自動化分別實現營業收入1.5億、1.55億、0.46億,歸母凈利潤分別為0.21億、0.32億、0.09億。資產負債率近幾年都在80%以上。

主要的盈利模式是設計出滿足客戶需求的自動化設備并出售,產品售價與成本之間的差額即為毛利,業務占比最大分別是包藍膜設備27.18%,增值改造服務30.36%。客戶風險,寧德時代是其第一大客戶,其中在2017年寧德時代對譽辰自動化的銷售收入占比為92.81%,這幾年占比雖有下滑但是客戶風險依然存在。

誠捷智能是專業制片卷繞設備制造商,致力于電容器、超級電容器、鋰電池、鎳氫電池領域全自動制片卷繞設備的研發、生產和銷售。核心技術圍繞電容器、超級電容器、鋰電池、鎳氫電池的制片卷繞設備進行研發和積累。

主要產品有電容器設備、超級電容器設備、鋰電池設備和鎳氫電池設備,它的盈利模式同上,其中電容器設備是收入的主要來源。截至2019年4月30日,公司擁有專利56項,其中發明專利24項。

2017年、2018年和2019年1-4月誠捷智能同期分別實現營業收入2.44億、2.29億、0.74億,歸母凈利潤分別為0.32億、0.40億、0.1億。

在現金流方面,譽辰自動化、誠捷智能在經營性現金流方面都表現不佳,去年前十個月的經營性凈現金流分別為:-1716萬元、-3188萬元。還有其負債端,譽辰自動化資產負債率都在80%以上。

高溢價收購,截至2018年10月31日,譽辰自動化100%股權凈資產賬面價值3097.79萬元,收益法評估下標的資產評估值為4.5億元,評估增值4.19億,增值率達1353.29%。誠捷智能100%股權凈資產賬面價值1.75億,收益法評估下評估值為6.5億,評估增值4.75億,增值率達271.26%。

業績承諾超上市凈利之和,交易對手方作出業績承諾,譽辰自動化2018年至2020年實現扣非歸母凈利潤分別不低于3000萬、4000萬、5000萬。誠捷智能2018年至2020年實現扣非歸母凈利潤分別不低于3500萬元、6500萬元、7500萬元,合計來看,這兩家公司未來凈利潤承諾累計將不低于2.95億元。

這個承諾數字也是超科恒股份上市以來凈利潤之和。如果能夠在未來幾年完成,那么對于這家上市企業的業績無疑是增厚,但是形成的商譽風險同樣非常大,在商譽方面,截止到2019年一季度存在商譽3.89億。那么如果沒有完成業績承諾,計提商譽減值會進一步拖累上市公司業績。

小結

科恒股份在上市之后增收不增利,股價高位減持。而在凈利減持的前提之下花巨資并購,不去說標的存在的風險問題,光是業績承諾之下商譽減值風險就很大,這會不會是科恒股份在未來隱藏的一顆雷,有待市場驗證。