鋰電網訊:近日,豪森股份披露交易預案,公司擬通過發行股份方式向毛鐵軍、唐千軍等8名交易對方,收購深圳市新浦自動化設備有限公司(簡稱“新浦自動化”)100%股權。本次交易完成后,新浦自動化將成為豪森股份全資子公司。同時,公司擬向不超過35名特定對象發行股份募集配套資金。

豪森股份是一家智能生產線和智能設備集成供應商,產品主要包括發動機智能裝配線、變速箱智能裝配線、混合動力變速箱智能裝配線、動力鋰電池智能生產線等,主要用于汽車領域。

本次并購交易標的公司新浦自動化成立于2012年,主要為動力電池、3C電池和儲能電池等鋰電池制造領域提供先進的中后段智能制造設備和后處理生產線,主要產品包括用于動力鋰電池電芯制作的中段工藝設備如干燥設備、注液設備等,用于動力鋰電池化成分容及電池組裝的后段工藝設備如化成設備、分容設備等,以及用于動力鋰電池中后段工藝的后處理生產線。

整體上,豪森股份認為本次并購有三大利好,即提高公司盈利能力、完善公司產品類型擴大在新能源汽車領域影響力、提高為客戶提供解決方案能力。

那么,本次并購標的新浦自動化所屬的鋰電設備賽道情況如何?

鋰電設備行業的發展前景和核心玩家又有哪些呢?

一、什么是鋰電設備?

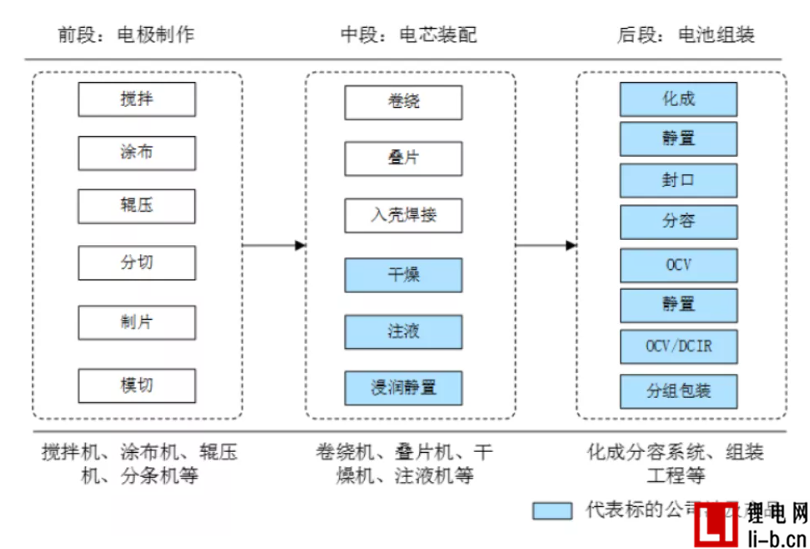

鋰電設備是指池生產制造過程中所需的各種機械設備。鋰電池制造工 藝復雜,所需的配套設備數量眾多并對其綜合性能要求較高。不同形態鋰電池 (如軟包電、方形電池和圓柱電池 等)的制作工藝流程大體相同,可分為前段工序(電極制作)、中段工序(電芯裝配)以及后段工序(電池組裝)三個階段。對應工序,鋰電設備同樣可以劃分為前、中和后其價值量占比分別約為 35%、30%、35%。

來源:豪森股份重組預案公告、高禾投資研究中心

(一)前段工序

鋰電池生產前段工序的內容是將原材料加工成為極片,對設備的精度、穩定性和自動化水平等有較高要求。前段工序主要包括漿料攪拌、正負極涂布、輥壓、分切、極片制作和模切等環節,分別對應攪拌機、涂布機、輥壓機、分條機、制片機和模切機等主要設備。

其中,涂布是前段工序中的關鍵環節,主要是將穩定性好、粘度好、流動性高的漿料均勻地涂覆在正負極表面上,涂布機的技術參數對鋰電池的制造一致性、循環壽命和安全性等方面有重要影響。

(二)中段工序

鋰電池生產中段工序的內容是將極片加工成為未激活電芯,對設備的柔性化、精度、效率和一致性要求較高。中段工序主要包括卷繞、疊片、入殼、焊接、干燥、注液等環節,分別對應卷繞機、疊片機、入殼機、焊接機、干燥機和注液機等主要設備。

其中,干燥是指對電芯進行高溫烘烤去除水分,電芯孔隙內富含的水份氣體會嚴重影響電池的電化學性能和安全性能,在鋰電池制造過程中脫水環節必不可少。干燥設備的關鍵在于實現高速烘干以提升生產效率、精確控制溫度使每個電芯得到均勻充分的受熱以保證電池生產一致性以及降低設備能耗以提高生產成本效益。烘干水分之后進行注液,即將電解液定量注入電芯中,并通過靜置使其充分、均勻地浸潤到電芯內部。注液工藝是中段工序的關鍵環節,電解液的注入量是否精準直接影響鋰電池容量、安全性能和循環壽命,注液誤差較大時還會造成電解液的浪費并降低生產效率,因此對注液設備的精準度有很高的要求。此外,注液設備運行如果不穩定可能會造成電解液的滲漏,腐蝕電池外表而降低電池品質,并且加劇設備腐蝕導致設備使用壽命嚴重降低,所以設備穩定性也是衡量注液設備性能的主要指標。

(三)后段工序

鋰電池生產后段工序的內容是使前、中段制作完成的電芯通過電芯的激活、檢測、分選和組裝生產達到電池可使用的狀態,是鋰電池制造最后一道關鍵工藝步驟,直接決定電池良品率和最終品質。后段工序主要包括化成、靜置、封口、分容、檢測、分組等環節,對應充放電機、封口機、電壓/內阻測試設備(OCV、DCIR 測試設備)、分選設備和自動化物流設備等。

其中,化成、分容是后段工藝中的核心環節,化成是指通過對鋰電池首次充電從而激活其正負極活性物質的電化學反應,同時在負極表面形成固體電解質界面膜(SEI 膜)。SEI 膜的性能直接決定了鋰電池的自放電、循環壽命以及低溫性能等電池關鍵指標。分容則是將化成后的電芯進行充放電,以測量電芯的電容量,用于分選出相同性能的電芯來保證電池模組的一致性。為使電池性能穩定,化成分容環節會經過多輪充放電過程以激活電池的化學性質,對充放電機等核心后段設備的電流、電壓測量精度和檢測精度等關鍵指標要求嚴格。

如果按照功能范圍可分為專機和整線。其中,專機指單機或一體化設備,主要包括干燥、注液、化成和分容等設備,整線則主要是后處理生產線。

二、鋰電設備賽道的產業鏈上下游情況?

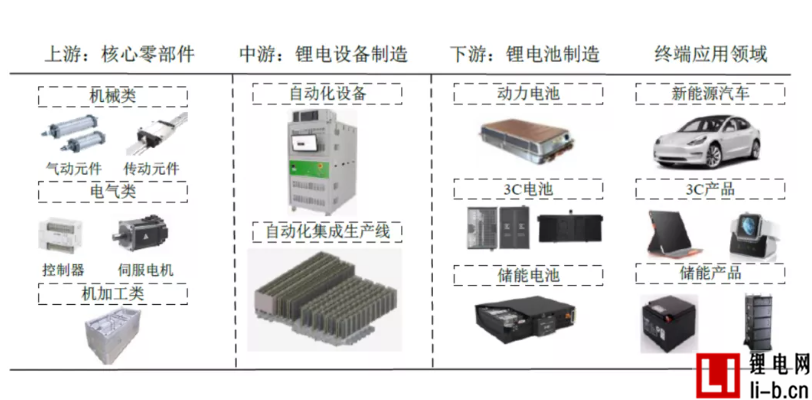

鋰電設備產業鏈上游為核心零部件供應商,主要包括機械類、電氣類、機加件等生產企業;產業鏈中游為設備制造商,主要按照客戶的需求進行自動化設備及自動化集成生產線的研發、設計和生產并提供相關服務;產業鏈下游為鋰電池制造廠商,生產的鋰電池最終應用于新能源汽車、消費電子和儲能等終端產品。

鋰電設備產業鏈情況具體如下圖所示:

來源:豪森股份重組預案公告、高禾投資研究中心

鋰電設備上游行業為機械類、電氣類、機加工類等零部件生產和供應企業,上述行業屬于競爭性的行業,各類產品種類齊全、技術成熟且供應來源廣泛,可選合格供應商較多,本行業對上述行業不存在嚴重依賴。對于如控制器、伺服電機等部分技術含量較高的零部件通常由國外知名企業生產,其持續供應能力、價格穩定性對本行業設備制造企業的產品交付和產品成本有一定影響。

鋰電設備下游行業為鋰電池制造業,具體包括動力電池、消費電池和儲能鋰電池制造企業。鋰電生產設備屬于下游客戶的資本性支出,本行業企業的訂單量直接取決于客戶的產能擴張計劃和固定資產投資規模。下游鋰電池制造業的投資意愿與新能源汽車、消費電子和儲能等終端應用領域密切相關,而終端產品的市場需求則受宏觀經濟波動、技術創新水平以及產業政策支持力度等因素影響。

ps.我們建立了高禾·新能源汽車行業研究交流群。對于該領域行業研究感興趣的小伙伴,歡迎掃碼加入,實時互動交流。

三、鋰電設備的市場規模有多大?核心玩家有哪些?

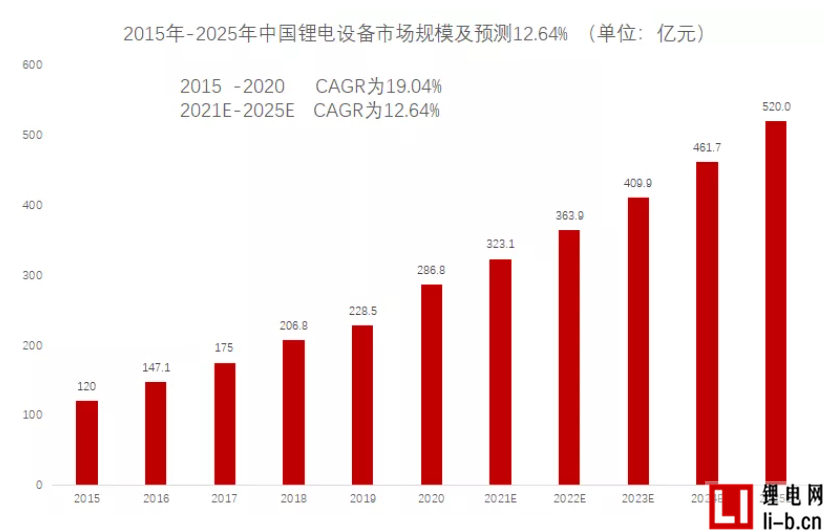

近年來,受新能源汽車終端市場的迅猛發展的影響,下游鋰電池市場結構由消費鋰電池轉變為以動力電池為主導。目前,動力鋰電池廠商正進入新一輪擴產期,推動鋰電設備的投資需求快速提升,新能源汽車終端領域的快速發展對鋰電設備形成直接利好。根據高工鋰電 GGII 數據,我國鋰電制造設備市場規模由 2015 的 120.0 億元增長至2020年的 286.8億元,復合增長率為 19.04%。在鋰電池需求確定性增長的背景下,產品供給能力成為未來各鋰電池廠商提升市場份額的關鍵因素。

相較于市場旺盛的需求,動力鋰電池產能卻并不匹配,短期供需矛盾突出,直接刺激包括寧德時代、比亞迪、國軒高科、贛鋒鋰業和蜂巢能源等在內的動力電池企業開啟新一輪擴產浪潮,有望在未來 3-5 年釋放巨大的設備市場需求空間。隨著未來電池廠商產能擴張逐步落地以及自動化、智能化鋰電設備的應用提升等利好因素,鋰電設備市場規模將持續增長。據高工鋰電 GGII 預計,2021年至2025 年我國鋰電設備規模將達到 520 億元,復合增長率為 12.64%。

來源:GGII、高禾投資研究中心

全球鋰電設備制造產業主要集中在中國、日本和韓國。行業內主要國際企業主要以日本 CKD、日本東洋工程、韓國 PNE、韓國 CIS、韓國 PNT 等為代表,日韓設備研發起步較早,專業分工精細,形成了一定的技術先發優勢。盡管國內鋰電設備制造企業起步較晚,但伴隨我國新能源汽車市場的迅猛發展,依托全球裝機量靠前的本土龍頭鋰電池廠商,我國鋰電設備產業實現從技術引進到自主創新再到市場占領的跨越式發展,產業綜合競爭力得到顯著增強,產品銷往國內外市場。國內鋰電設備行業內綜合實力較強的企業主要包括先導智能、贏合科技、杭可科技、利元亨和星云股份等上市公司。

相比國外廠商,在前段設備領域,目前高端設備仍由海外廠家主導,國產設備的效率、精度、穩定性還與國外先進水平存在一定的差距,比如前段價值量最高的涂布機。在中后段設備領域,我國已打破日韓壟斷局面,基本完成進口替代,國產化率達到 90%以上,卷繞、焊接、注液、化成分容以及檢測設備等的技術指標及綜合性能已達到國際先進水平。整體而言,國外鋰電設備廠商產品精細化、自動化水平較高,但無論從產品價格、產品適用性還是服務需求響應效率來看,國內鋰電設備廠商都領先于國外廠商。

從市場發展情況看,目前我國鋰電設備制造行業正處于快速發展期,企業數量較多但大多規模相對較小,具備規模化生產能力的鋰電設備廠商有限。行業內鋰電設備廠商產品覆蓋范圍各不相同,多數廠商專精于某一段工序的設備,極少數廠商實現全工序生產設備布局。相比單機設備,自動化整線生產設備效率高、成本效益好,擁有鋰電池整線生產設備供應能力的企業具備更加明顯的競爭優勢。下游鋰電池制造企業特別是動力電池行業市場集中度高,行業中主要企業大多為知名的大中型企業,對設備供應商的要求較高,技術實力強、產品質量好、交付速度快以及擁有規模化產能的優秀鋰電設備廠商更容易獲取下游主流客戶的訂單,強者恒強的趨勢明顯。伴隨鋰電池行業的產能擴張,依托優質客源的鋰電設備制造商市場份額有望持續擴大,加速中小鋰電設備廠商的退出,未來我國鋰電設備制造行業集中度將得到進一步提升。

那么,您怎么看該賽道的未來投資前景?