鋰電網訊:科達制造近幾年最正確的選擇,就是2017年間接獲取藍科鋰業43.58%股權,與鹽湖股份一同成為后者的重要股東。

這成為了促使公司今年市值大幅增長,以及未來利潤釋放的主要增長點。

11月23日,科達制造大漲5.85%,總市值達479億元,而在2020年底時該公司總市值尚不過132億元。

國金證券前一日發布的研報,更是將公司目標價上調至39元。即便按照23日25.35元的收盤價計算,相當于仍然有至多54%左右的上漲空間。

目前,科達制造共有鋰鹽、負極和機械三大主要業務。

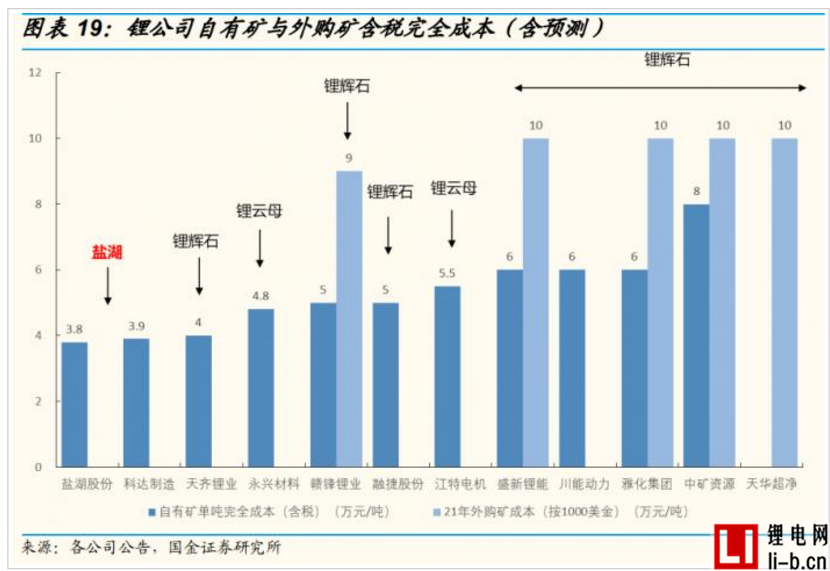

與鋰精礦生產鋰鹽不同,藍科鋰業所需原料為鹽湖股份氯化鉀生產剩余的老鹵。

其中,一期項目1萬噸項目已達產,二期2萬噸項目產能爬坡中,產能利用率有望提升到130%,預計21-23年產量分別為2.3萬噸、3.5萬噸、4萬噸。

國金證券之所以作出上述130%的產能利用率預判,可能與藍科鋰業早前的產能、產量實際表現有關,即2018年公司一期1萬噸項目達產后,其實際產量多高于名義產能。

而與三季度不同的是,四季度國內鋰鹽價格大幅上漲,目前電池級碳酸鋰價格已率先突破20萬元/噸,帶動當季鋰鹽利潤率走高。

反觀藍科鋰業,則屬于具備非常明顯優勢的鹽湖提鋰,成本可控制在4萬元/噸以下。

成本端穩定,鋰鹽均價不斷抬高,利潤空間隨之放大。

基于此,國金證券預判,四季度科達制造從藍科鋰業中獲得的投資收益有望達到3.77億元,全年合計7.04 億元。

就歷史數據變動情況來看,科達制造今年前三季度投資收益亦與鋰鹽企業盈利趨勢保持一致,分別為0.48億元、0.76億元和2.18億元。

21世紀經濟報道記者還了解到,在四季度鋰鹽市場均價大幅抬升的背景下,目前業內對四季度利潤環比提升預期較為強烈,鋰鹽企業四季度利潤規模有望大幅高于三季度。

除鋰鹽有望貢獻更多的投資收益外,負極材料產能的投產也有望對科達制造帶來更多收入、利潤增量。

根據公司公告,2021上半年,科達制造子公司安徽科達新材料 1.5 萬噸人造石墨開始逐步釋放產能。

同時,子公司福建科華石墨建成石墨化一線產能3萬噸/年,二三線預計22年投產。

國金證券預計,2021年科達制造歸母凈利潤可達14.72 億元,對應每股收益和PE分別為0.78元和26倍。

需要指出的是,上述預期估值在當前鋰礦板塊中,處于相對較低水平。

只是,達到業績預期的前提是,科達制造今年四季度利潤規模出現爆發式增長,相當于四季度單季利潤需要抵上前三季度的利潤總額,而這需要在接下來發布的2021年全年業績預告中去驗證。

對于2022年,國金證券則通過分業務估值的方式給出了預期值,“碳酸鋰市值500億+負極75億+機械主業160億市值”

其中,碳酸鋰、負極材料兩項估值標準為30倍PE,機械業務為20倍PE,進而反推出了科達制造上述39元的目標價。