鋰電網訊:新能源汽車市場份額加速滲透的進程下,上游原材料漲價令相關上市公司前三季度“量價齊飛”。

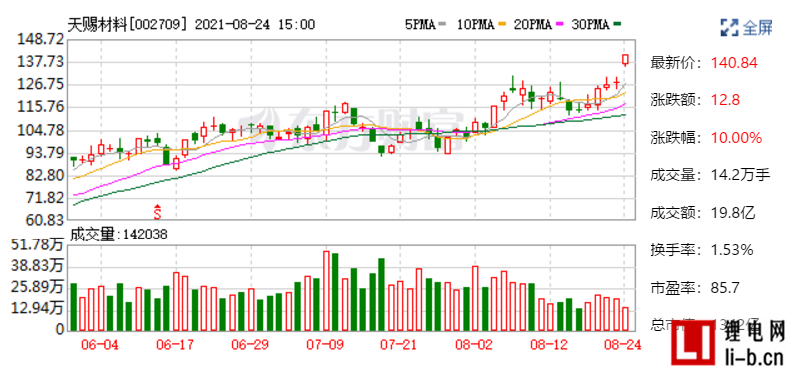

8月24日,電解液龍頭企業天賜材料(002709.SZ)股價漲停,報140.84元,刷新歷史高點,今年迄今累計漲幅高達131.1%。

天賜材料披露的前三季度業績大漲是催化股價表現的主要因素。23日晚間,公司同時披露2020年半年度報告和前三季度預告。

天賜材料預計前三季度歸母凈利潤14億元-16億元,同比增長170.08%~208.66%;預計第三季度歸母凈利潤6.2億元~8.2億元,同比增長198.65%~295.40%。

在此之前,由于年內原材料漲價、下游需求持續增長等因素,市場對鋰電池材料股在上半年實現業績高增抱有預期,推動龍頭股的估值快速拔高。而隨著鋰電股半年報落地、業績利好出盡,存量資金對后市的分歧導致鋰電板塊步入回調。

隨著天賜材料大超預期的業績預告出爐,資金對熱門賽道股的情緒會否再度被點燃?

量價齊升推動業績超預期

23日晚間,天賜材料一口氣披露29條公告,從半年度報告、前三季度業績預告到新設投建產能,信息量較大。

今年上半年,天賜材料實現營收37億元,同比增長132%;實現歸母凈利潤7.83億元,同比增長151%,實現扣非歸母凈利潤7.66億元,同比增長146%。

當晚,天賜材料交出一份大超市場預期的三季度業績預告,公司預計前三季度實現歸母凈利潤14~16億元。其中,第三季度預計實現歸母凈利潤為6.17億元~8.17億元。這意味著,若按照業績預告上限計算,天賜材料第三季度的盈利將超過上半年總和。

受業績大漲影響,8月24日,天賜材料股價跳空高開報136元,5分鐘后封漲停板,漲停狀態一直延續至收盤,總市值突破1300億元。

對于公司前三季度業績預增的主要原因,天賜材料表示,鋰離子電池材料電解液產品市場需求旺盛,銷量及價格有較大幅度增長,同時產品原材料自產率提升,毛利率提升。

分業務板塊來看,天賜材料主要有鋰離子電池材料業務、日化材料及特種化學品業務2大板塊構成。其中,鋰電池材料主要為電池電解液和正極材料碳酸鐵鋰,是公司營收貢獻主要來源。

上半年,天賜材料的鋰離子電池材料量價齊升,實現營收31.42億元,占總營收比重85%,同比增長282%,毛利率為36.18%,同比增長6.64%;日化業務的營收和毛利率分別下滑33%、29.71%,主要源于卡波姆等產品價格回落所致。

面對下游需求持續高增,天賜材料計劃進一步擴建鋰電材料產能,公司擬斥資超過55億元建設鋰電材料等相關項目。

具體來看,擬投資15.6億元建設年產9.5萬噸鋰電基礎材料及10萬噸二氯丙醇項目;天賜材料全資子公司九江天賜擬投資14億元建設年產20萬噸鋰電材料項目;擬設立全資子公司投資5.5億元建設廢舊鋰電池資源化循環利用項目。天賜材料全資子公司南通天賜擬投資17.7億元建設年產35萬噸鋰電及含氟新材料項目(一期)。天賜材料全資子公司九江天祺擬投資2.58億元建設年產6萬噸日化基礎材料項目(一期)。

短期供應持續偏緊,鋰電材料股依舊受寵

電解質是電解液(鋰電池四大材料之一)的核心組成部分,該原料成本占電解液生產成本的40%,六氟磷酸鋰則是目前應用最廣泛的主要電解質材料。

今年以來,伴隨著新能源汽車銷量持續增長,動力電池需求高升令上游原材料出現供需錯配。供應緊張局面加劇之下,六氟磷酸鋰一直處于供需不平衡情形,價格已經從去年的9萬元/噸漲到了目前約40萬元/噸,累計漲幅已經超過了三倍,較去年同期價格更是大漲500%。

據了解,目前鋰電池材料生產企業暫無庫存、現貨緊張,而擴產周期較長的特征導致大多以交付和長期訂單為主,供需缺口或將持續存在。

以天賜材料為例,上半年公司營業成本同比上年大漲167.21%,成本增速超過了營收增速(132.27%)。公司也表示,成本大漲主要由于銷量及原材料價格增長、運費調整所致。

無獨有偶,主營六氟磷酸鋰的相關上市公司都在大力擴產。此前,天際股份(002769.SZ)發布公告稱,全資子公司新泰材料近日與江蘇常熟新材料產業園、瑞泰新材簽訂《項目投資意向書》。新泰材料、瑞泰新材擬在產業園內共同投資設立一家新公司,投資年產3萬噸六氟磷酸鋰及氟化鋰、氯化鈣等鋰鹽材料的生產銷售項目,預計總投資30億元。

今年以來,較動力電池廠商,鋰電產業鏈上游材料股的業績和股價更勝一籌。如天賜材料、多氟多(002407.SZ)等鋰電材料股的股價走勢均是“一騎絕塵”。眼下,天賜材料交出的超預期三季度業績預告,會否點燃資金重回熱門賽道的情緒?

信誠新興產業基金孫浩中對第一財經記者表示,“從長期戰略資源角度,中長期行業的供需角度,以及短期價格變化角度來看,鋰電池板塊空間較大。但是當前鋰電池板塊的部分一二線公司估值較高。板塊未來波動或加大,但對出現的調整并不悲觀,調整越是充分,后市越是樂觀”。

另一方面,有業內人士擔憂表示,上游材料股受益量價齊升實現業績高漲,而電池廠商會否面臨成本驟增的壓力。“目前來看,國內新能源車銷量仍保持高增。只要新能車滲透率持續提升,電池裝機量仍會保持高位穩定增長態勢。同時,不少長期合作的原材料和電池廠商,都簽訂了鎖價鎖產能的協議,原材料端的漲價未必會吞噬電池廠的利潤,反而考驗原材料廠商的成本管控能力。”一位TMT行業分析師對記者說。

“由于電解液規模化生產的技術壁壘和成本因素,少有新玩家入場‘奪食’,頭部上市公司則基本都在擴產中。而電解液擴產周期長、投資大,等到現在計劃擴產的部分全部落地時,原材料或進入新一輪價格周期,產業鏈多數環節可能面臨產能過剩的局面。”前述分析師補充說。