鋰電網訊:察爾汗鹽湖的4789名工人在生產出第一批鉀肥的時候,也許會想到將來有一天,青海鉀肥廠會成為中國工業遺產被保護。

但絕對不會想到,由他們一鍬一鏟建立的鉀肥廠,后來會在資本市場掀起多大的波瀾。

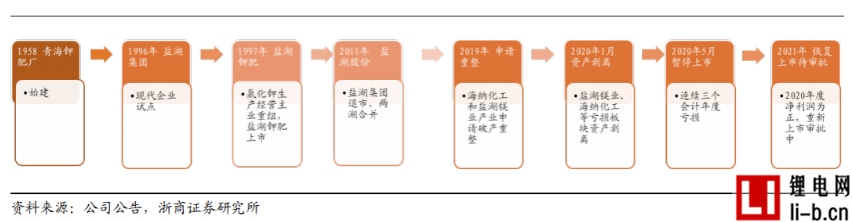

1958年,伴隨中國第一批鉀肥被生產,鹽湖股份的前身,青海察爾汗鉀肥廠成立了。

雖然命運多舛,但到了90年代的時候,這家被人們稱為鉀鹽工業“黃埔軍校”、共和國鉀肥“長子”的鉀肥廠,終于用磐石意志撼動了世界鉀鹽格局。逐步實現了從手工操作到半機械化、機械化的轉變,揭開了中國鉀肥工業的序幕。

從“鉀肥”到“鎂鋰鉀園”的華麗變身

1995年,鹽湖集團上市,1997,鹽湖鉀肥上市。實控人均為青海國資委。

2011年,鹽湖集團退市,與鹽湖鉀肥“雙湖合并”。依托察爾汗鹽湖鹵水的天然優勢,業務開始逐漸拓展至鉀、鈉、鎂、鋰、硼等鹽湖資源開發的巨頭——鹽湖股份,變身為綜合天然氣化工、煤化工和鹽化工為一體化的綜合性化工企業。

中道隕落有跡尋

然而,變身為綜合性化工企業的鹽湖股份卻陷入了巨虧。2017年和2018年,鹽湖股份分別巨虧41.59億和34.47億,而到了2019年,這個數字來到了驚人的-466.62億元。

資料來源:wind

兩場大火燒去5年利潤

2017和2018這兩年,是鹽湖股份的天災人禍。

2017年2月14日情人節,鹽湖股份的小兒子海納化工失了火,雖未造成人員傷亡,但直接經濟損失約1900萬元。同年6月28日,化工分公司的疑似內爆事故則造成4人死亡,經濟損失約 282萬元。

因為兩場大火,相關項目停產停工,鹽湖幾乎失去了此前五年的全部利潤。鹽湖股份財報錄得虧損計52.09-54.09億元,而其2012至2016年凈利潤合計57.78億元。

一邊巨額虧損,一邊追加投資

鹽湖股份現金流表現亮眼,2018年高達71.47億,但卻通過持續投資活動流出。2011年—2018年,公司投資活動的現金流凈流出合計高達431.56億。截至2018年底,公司參控股公司高達40家以上。

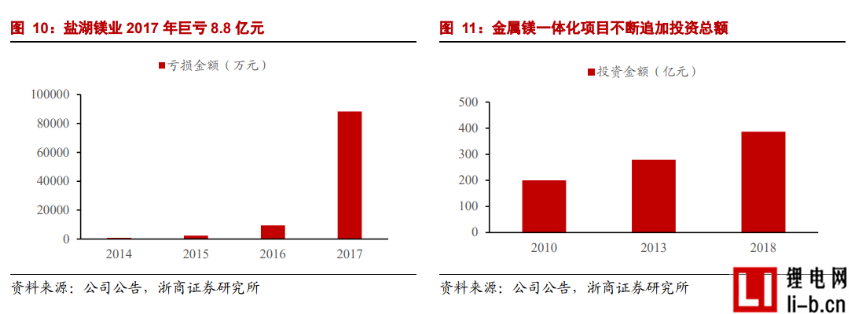

鹽湖鎂業是過去幾年公司的主要虧損項目。究其原因,首先投資大超預期,僅金屬鎂一體化項目投入資金由200億元增至432億元;其次投產進度不及預期,到2018年,金屬鎂一體化項目日產能僅為50噸;加之政策影響,項目成本過高,拖累公司業績。

龍頭退場

2019年4月27日,因為連續兩年虧損,鉀肥龍頭鹽湖股份披星戴帽變成了*ST鹽湖。

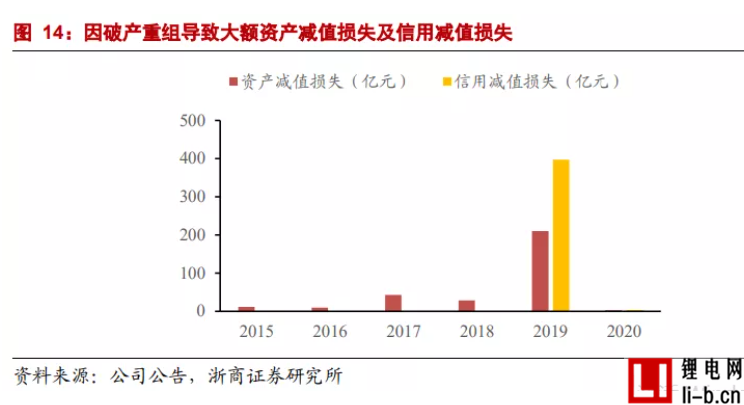

為了避免第三年虧損被退市,戴了“帽子”的鹽湖開始壯士斷腕:把導致巨虧的鎂業和海納化工的全部股權和應收債權打包成“鹽湖股份資產包”進行公開拍賣。

一共拍賣了六次,流拍了六次。

走投無路的*ST鹽湖最終以30億元的超低價格找到了“接盤俠”匯信資產管理公司,該部分資產因為折價虧損達466.62億元,連續第三個會計年度經審計的凈利潤為負值,被勒令2020年5月22日起暫停上市。

而今邁步從頭越

雖然退市,但也因此剝離了不良資產,經過手術的鹽湖股份正在期待一場東山再起。

一方面,通過轉增股本的方式積償還337億元債務;另一方面,保留了盈利良好的鉀肥和鋰鹽板塊,公司凈資產成功轉正。

2020年底原材料價格上漲的東風,鹽湖股份也沾了光。預計2021年公司產品毛利率將顯著上升。

作為鉀肥龍頭,鹽湖股份2020年產能達到860萬噸,占國內總量64%,毛利率同樣由于規模成本優勢遠超同行,這方面的東風自不必說。

讓鹽湖股份站在風口浪尖的,還有一個重要的原因,就是作為新能源汽車的最上游原材料,碳酸鋰。

鹽湖股份的好孩子藍科鋰業,是國內最先使用吸附+膜法(效率高,是提鋰的未來方向之一)進行鹽湖提鋰的企業,目前該公司已建成1萬噸的工業級碳酸鋰項目,還有兩萬噸電池級碳酸鋰項目即將建成。未來還將與比亞迪聯姻,共建3萬噸電池級碳酸鋰項目。

另外,目前鹽湖提鋰的生產成本顯著低于鋰礦提鋰,在鋰礦產能受限,碳酸鋰供不應求的當下,鹽湖提鋰有望迎來持續高景氣增長。

今天,鹽湖股份即將復牌,股票代碼仍為“000792”,在這位鉀肥王者沉寂的一年多時間里,鉀肥指數,大約翻了3倍;鋰電指數,大約漲了兩倍。這艘792號巨輪究竟是在鹽湖里劈波斬浪,還是隨波逐流,甚或隱于鹽湖潮流之后,只有市場能給我們答案。

此前中信證券給出鹽湖股份復牌后的盈利預測,其中目標價給到33元,而*ST鹽湖暫停上市前收盤價為8.84元。