鋰電網(wǎng)訊:西澳鋰礦商Pilbara Minerals公告將啟動(dòng)BMX鋰精礦電子交易平臺(tái),而此前Galaxy Resources已通過(guò)郵件形式成功實(shí)施1.5萬(wàn)噸的鋰精礦競(jìng)拍。

事件點(diǎn)評(píng):

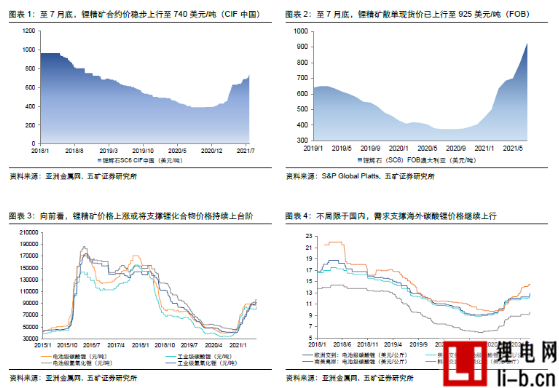

鋰精礦的關(guān)鍵角色。硬巖鋰礦具備投產(chǎn)周期較短、生產(chǎn)靈活、采選及精煉流程相對(duì)成熟等特征,在2020年全球鋰資源供應(yīng)中占比56%。在供給緊缺之際,鋰精礦通常是產(chǎn)業(yè)鏈最為倚重的新增供給來(lái)源,尤其“西澳鋰礦+中國(guó)鋰鹽廠”構(gòu)成了一對(duì)高效的資產(chǎn)組合,但在供給過(guò)剩之際,大部分的鋰精礦又淪為成本曲線上部的邊際產(chǎn)能,難以獲得與鹽湖相同程度的戰(zhàn)略重視。向前看,在全球能源革命、電氣化轉(zhuǎn)型帶來(lái)的“超級(jí)需求周期”中,礦石與鹽湖更多是相互補(bǔ)充,同時(shí)前者也是全球高鎳三元體系所需電池級(jí)氫氧化鋰的成熟來(lái)源。

競(jìng)價(jià)模式或造就下一個(gè)鐵礦石,鋰精礦與鋰化合物,誰(shuí)才是價(jià)格體系的錨?(1)鋰精礦長(zhǎng)協(xié)目前均采用公式定價(jià),根據(jù)生產(chǎn)成本、盯住鋰鹽價(jià)格核算,價(jià)格浮動(dòng)但下游依然掌握主動(dòng);首先,中國(guó)是全球最大、最具活力的新能源汽車市場(chǎng),對(duì)于需求更敏銳的國(guó)內(nèi)鋰鹽價(jià)格將始終先行,經(jīng)過(guò)一定時(shí)滯、再傳導(dǎo)帶動(dòng)礦價(jià);其次,領(lǐng)軍鋰鹽與全球客戶簽訂了納入穩(wěn)價(jià)機(jī)制的電池級(jí)鋰鹽長(zhǎng)單,因此在礦價(jià)談判中精礦合約價(jià)的上調(diào)幅度通常難以達(dá)到礦商的預(yù)期。(2)競(jìng)拍模式無(wú)疑將改變游戲規(guī)則、打破公式價(jià)的掣肘,目前新能源汽車產(chǎn)業(yè)鏈的瓶頸環(huán)節(jié)在于上游資源,并非氫氧化鋰/碳酸鋰加工產(chǎn)能,下半年面對(duì)增量需求,大部分鋰鹽廠的精礦庫(kù)存卻并不充足,資源焦慮將持續(xù)走強(qiáng),因此競(jìng)拍模式大概率將引起在資源采購(gòu)上的“囚徒困境”,從而顯著打開(kāi)礦價(jià)的上行彈性,不排除將創(chuàng)下1200美元之上的新高。(3)雖然西澳鋰精礦的競(jìng)標(biāo)主要局限在超產(chǎn)、新增產(chǎn)能部分(例如Pilbara的Ngungaju復(fù)產(chǎn)產(chǎn)能,即原Altura),執(zhí)行中的長(zhǎng)單并不參與,但我們認(rèn)為需要重視邊際定價(jià),競(jìng)拍模式無(wú)疑將形成一個(gè)全新的、明確的價(jià)格基準(zhǔn),不僅將影響后續(xù)鋰精礦合約價(jià)的談判,還將影響未來(lái)全球新投鋰礦產(chǎn)能的定價(jià)思路。此外,我們認(rèn)為鋰精礦競(jìng)拍模式對(duì)于產(chǎn)業(yè)的實(shí)際影響將超過(guò)電池級(jí)鋰鹽期貨,在一定階段內(nèi),不排除精礦將成為全球價(jià)格體系的錨,極致情形下將倒逼鋰鹽廠按照礦價(jià)加成進(jìn)行報(bào)價(jià)。

何以制衡?更分散的全球資源供應(yīng)格局,更高的鹽湖系供應(yīng)占比。歷經(jīng)2019-2020年的出清整合,我們認(rèn)為西澳鋰礦已經(jīng)從小型礦商時(shí)代走向新興巨頭時(shí)代,同時(shí)新能源汽車的需求市場(chǎng)及其供應(yīng)體系也變得更加多元,中國(guó)鋰鹽廠已并非澳礦的唯一客戶,而大型礦山Greenbushes、Wodgina依然被限制在其股東的內(nèi)部供應(yīng)體系之內(nèi),上述因素相疊加,導(dǎo)致礦商掌握了主動(dòng),具備謀求更強(qiáng)定價(jià)權(quán)的底氣。中期維度,能夠形成制衡的,唯有形成更分散的全球資源供給格局,增加低成本--鹽湖提鋰的份額占比,并完善閉環(huán)回收體系。

投資建議:我們繼續(xù)看好鋰電行業(yè)整體性的投資機(jī)會(huì),中國(guó)本土的“未來(lái)白色石油”鋰資源將持續(xù)戰(zhàn)略重估;雖然鋰行業(yè)強(qiáng)調(diào)優(yōu)勢(shì)資源與加工工藝的結(jié)合,但當(dāng)前資源構(gòu)成主要矛盾,建議關(guān)注具備充裕上游資源保障的生產(chǎn)商。

風(fēng)險(xiǎn)提示:

1、若全球鋰礦供給釋放超預(yù)期、同時(shí)新能源汽車的推廣低預(yù)期,將導(dǎo)致鋰價(jià)中樞再度下滑;

2、若電池技術(shù)革新并實(shí)現(xiàn)產(chǎn)業(yè)化,導(dǎo)致國(guó)內(nèi)外新能源汽車的技術(shù)路徑發(fā)生顯著更替、降低動(dòng)力電池及儲(chǔ)能的鋰單耗。